2025.12.16 NEW

最高値うかがうインド株 株高の背景に3つの理由 野村證券・佐々木文之

撮影/タナカヨシトモ(人物)

インド株式市場の上昇が続いています。主要株価指数のひとつであるSENSEX指数は10月以降、下値を切り上げる展開が続き、足元では2024年9月26日に付けた史上最高値(85,836.12ポイント、終値ベース)に近い水準で推移しています。野村證券投資情報部シニア・ストラテジストでインド市場に精通する佐々木文之は、インド株高の背景として3つの理由を挙げ、分散投資先の1つとして魅力的な資産クラスであると評価しています。詳しく説明します。

インド主要株価指数は史上最高値近辺で推移

- インド株の足元の動きについて教えてください。

-

インドを代表する企業30社で構成するSENSEX指数の12月12日の終値は85,267.66ポイントでした。上値の重さが目立った夏場から一転、10月1日以降は上昇傾向が続いており、この間の上昇率は6%強と同期間のS&P500種指数(約2%上昇)を上回り、史上最高値近辺で推移しています。もうひとつの主要株価指数であり主要50社で構成するニフティ50指数も、同様の動きとなっています。

(注)データは日次で、直近値は2025年12月12日。

(出所)ブルームバーグより野村證券投資情報部作成

インド株高を支える3つの要因

- 株価が上昇している要因は何でしょうか。

-

3つの理由があると考えています。まず1つ目はインド経済の堅調さです。インド政府が11月28日に発表した2025年7~9月期の実質GDP(国内総生産)成長率は前年同期比8.2%増と、7%台を見込んでいた市場予想を上回りました。個人消費を中心とした内需が堅調だったためです。

インド政府は9月下旬、日本の消費税に相当する「物品・サービス税」を大幅に簡素化し、日用品や耐久消費財などの税率を引き下げました。個人消費の拡大が一段と加速し、今後もインド経済を支えるとの見方が、株式相場を押し上げています。野村證券では2026年について、7%前後のGDP成長率を予想しています。

2つ目は緩和的な金融政策です。インド準備銀行(RBI、中央銀行)は12月3~5日に開いた金融政策決定会合で政策金利(レポ金利)を0.25%ポイント引き下げ、5.25%としました。2025年に入り、これまで断続的に利下げを実施しており、利下げ幅は累計で1.25%ポイントに達しました。金融緩和を背景に、投資家の資金が株式市場に向かうとの見方も、支援材料となっています。

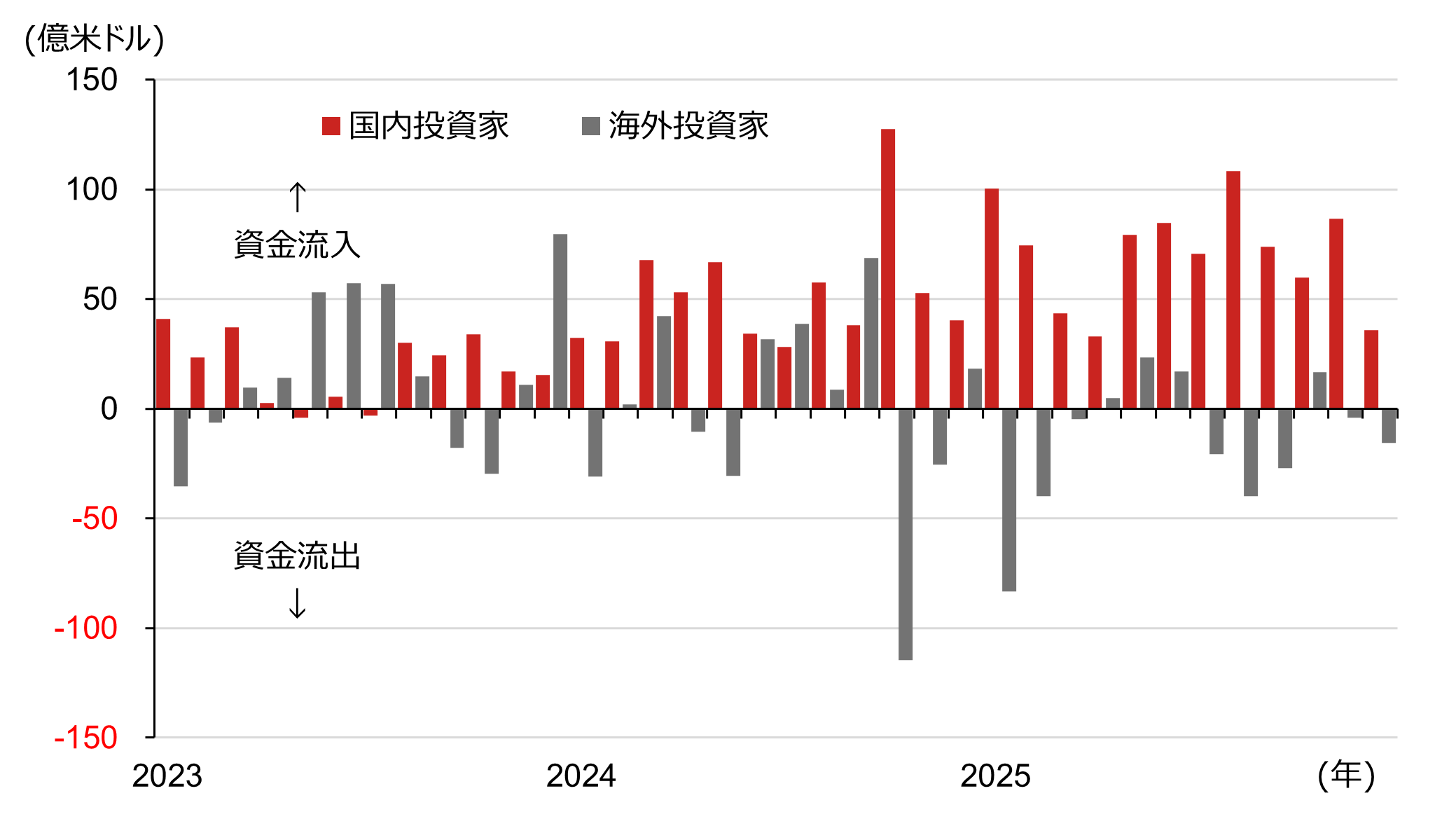

3つ目は株式市場の良好な需給環境です。インド株式市場は、インドルピー安やトランプ関税などを理由とする海外投資家の資金流出が続く一方で、国内投資家が株式に資金を振り向けています。インド経済の成長や消費者の所得増加などが背景にあり、その勢いは海外投資家による売りを十分吸収できるほどに強まっています。インドでは、少額で投資信託を定期的に積立投資できる制度(システマティック・インベストメント・プラン、SIP)が個人投資家に普及しています。

(注)BSE(Bombay Stock Exchange)とNSE(National Stock Exchange)の合計。データは月次で直近値は2025年12月10日。

(出所)BSEより野村證券投資情報部作成

インドルピー安でも利下げを続ける根拠

- インドルピー安が続く中でなぜRBIは利下げを続けているのでしょうか。

-

インドのCPI(消費者物価指数)が大幅に減速していることが大きな要因です。インド統計・計画実施省が11月12日に発表した10月のCPIは前年同月比0.25%上昇と、伸び率は過去最低水準でした。好天による食料品価格の下落や足元の原油安に加え、「物品・サービス税」の引き下げが大きく影響しています。CPIの伸び率の鈍化によってRBIの追加利下げ余地も広がっており、野村證券では2026年4月に再度利下げをすると予想しています。

- インドルピー安はインド経済にとって悪影響にならないのでしょうか。

-

インドルピー安は確かに、輸入物価の押し上げ要因となります。しかし、いま説明したように、足元では物価の伸び率が鈍化しているため、インドルピー安による悪影響を相殺しています。RBIも断続的にインドルピー買い・米ドル売りの為替介入を実施しており、極端なインドルピー安に陥らないよう目配りしています。

かつて、IMF(国際通貨基金)の経済顧問およびチーフエコノミストの経歴をもつラグラム・ラジャン氏は第23代RBI総裁を務めました(任期は2013~2016年)。インド経済にとって高いインフレを改善することが第一義との方針の下、景気をある程度犠牲にしてまで政策金利を引き上げた、という経緯があります。RBIに対する市場の信認は相当程度、高いものと思われます。

また、インドルピー安は一方で、ITサービスを中心に海外で稼ぐインドのシステム・インテグレーターにとっては、競争力が高まる面もあります。

- 企業業績の見通しを教えてください。

-

ニフティ50指数ベースで見ると、市場予想では2026年度(2026年4月~2027年3月)、2027年度(2027年4月~2028年3月)の最終利益は10%台半ばの増益が続く見通しです。野村證券では、1年先予想EPS(1株当たり利益)やPER(株価収益率)などから計算し、ニフティ50指数の2026年末目標値を29,300としています(12月12日時点は26,045.95)。

緩和に向かうトランプ関税と進み始めた労働市場改革

- トランプ関税など、解決していない問題も抱えています。

-

トランプ関税を巡る米国との交渉は長引いていますが、いずれ緩和に向かうと考えています。米国向け輸出に対して50%の関税が課されるきっかけとなったロシア産原油の取り扱いについてモディ首相は明言を避けていますが、一方で中東産や米国産の輸入を徐々に増やしています。

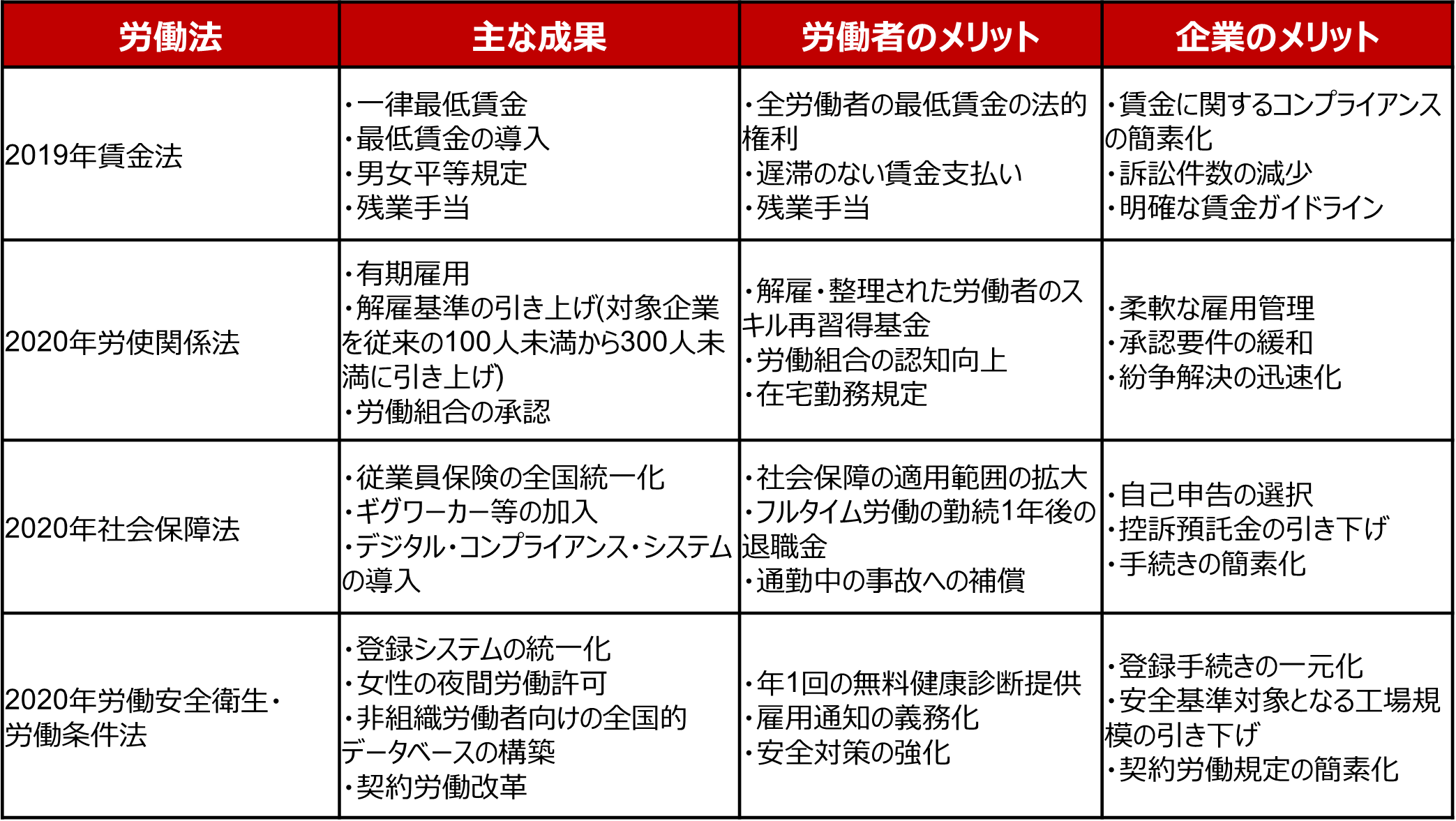

一方、注目すべき点は、インド政府が11月21日に中央政府管轄の労働法、規則、煩雑な手続きを4つの関連法に集約した「改正労働法」を施行しました。この取り組みは2020年に議会で承認されていましたが、これまで実施されていませんでした。

(出所)ノムラ・フィナンシャル・アドバイザリー・アンド・セキュリティーズ(インディア)プライベート・リミテッドより野村證券投資情報部作成

-

改正労働法には労働者保護と社会保障の強化、労働組合の制度化、企業のコンプライアンス負担の軽減、労働者の整理解雇対象企業の拡大などが含まれており、外資系企業による直接投資を呼び込み、グローバル・バリューチェーンとの統合に積極的に取り組む姿勢を示す上で、重要なシグナルと言えるでしょう。

労働者にとって痛みもある労働市場改革は選挙に対しては不利な面もありますが、米国による高関税という外圧を利用しながら、モディ政権は経済成長の基盤整備を進めるとの本気度がうかがえます。もちろん、経済成長のステージの違いはありますが、かつて1990年に「欧州の病人」とも言われたドイツで労働市場改革を断行し、経済を復活させたシュレーダー政権をほうふつとさせる取り組みであり、中長期的にインド経済に大きなメリットをもたらす可能性があります。

- 「米ドル離れ」を指摘する声も根強いです。インド株式はその受け皿のひとつになるでしょうか。

-

先進国を大きく上回る経済成長が続き、海外投資家が二の足を踏む要因であるトランプ関税も「時間薬」が見込まれます。インド株式市場を巡る投資環境は概ね良好と言えます。インド政府も経済改革に本腰を入れて取り組んでおり、中長期的には経済成長の確度が高まるものと期待されます。足元では米国資産の「一極集中」の修正が続いており、新興国市場のアセットへも資金流入が続いています。分散投資先の候補のひとつとして、インド株式は有力な選択肢になるでしょう。

- 野村證券投資情報部 シニア・ストラテジスト

佐々木 文之 - 日本生命保険(国際投資部、ニューヨーク現地法人)、野村総合研究所、旧郵政省・郵政研究所、野村證券(英国現地法人)勤務を経て現職。グローバルトップダウンアプローチに基づくグローバル投資戦略を提供。運用担当者としての経験を活かした投資アイディアに強み。主な著書は「賢者の投資」(東洋経済新報社)。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

【関連記事】

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)