2026.02.02 NEW

衆院選 自民大勝・辛勝・敗北の3つのシナリオで「金利」を予想 野村證券・宍戸知暁

衆院選の投開票日(2月8日)が近づいています。今回は、(1)自民党大勝(自民党が単独で過半数を確保)、(2)自民党辛勝(自民党は単独過半数に届かないものの、日本維新の会との連立で与党過半数を確保)、(3)自民党敗北(自民党が議席を減らし、日本維新の会との連立を含めても与党過半数を割り込む)の3つのシナリオに分け、金利の反応に関する見方を整理しました。野村證券の宍戸知暁シニア金利ストラテジストが解説します。

円金利市場では消費税減税は実現しないと考える参加者も多い

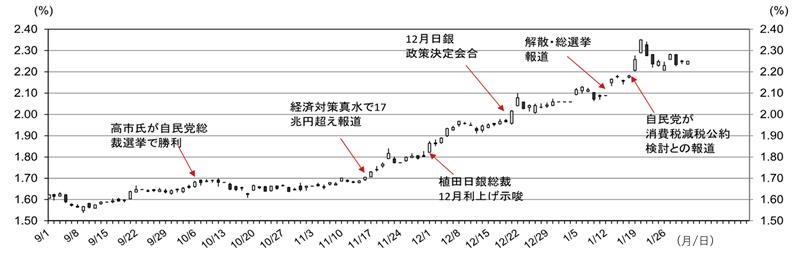

円金利市場は、①高市早苗首相が衆院解散・総選挙を検討しているとの報道、②自民党が食料品に対する消費税減税を公約に盛り込むことを検討しているとの報道、のいずれにも金利上昇で大きく反応しました。10年国債利回りは、これらの報道が出る直前の2.09%から、消費税減税の報道が出た2営業日後の1月20日には2.35%まで約25ベーシスポイント上昇しました。この段階の円金利は、自民党の大幅議席増と消費税減税の実現可能性を、おおむね織り込んだ水準とイールドカーブ(利回り曲線)の形状だったと判断しています。

もっとも、その後は金利が低下し、10年国債利回りは1月29日時点で2.25%となっています。これは、自民党大勝や消費税減税を織り込む動きが、20日時点から後退した可能性を示唆します。投資家との会話などから受ける印象でも、消費税減税は実現しないとみる円金利市場参加者は多いと考えられます。

(出所)Bloombergより野村證券市場戦略リサーチ部作成

与党過半数割れのサプライズなら大幅金利低下へ

衆院選の結果に対する円金利市場の初動は、与党が過半数割れとなった場合、大幅な金利低下が想定されます。イールドカーブはブル・フラット(超長期利回り低下を主因とする平たん)化する公算が大きいです。過半数からの下振れ幅が大きいほど、金利低下とフラット化の幅も大きくなると予想されます。

選挙後数ヶ月という時間軸では、高市首相が辞任した場合の後継総裁が誰になるか、連立与党の枠組みが変わるのか変わらないのか、といった点で金利の方向性は大きく変わり得ます。不確実性の高まりを背景に、ボラティリティー(変動率)は高止まりしそうです。

与党辛勝では金利は一段と上昇か

与党が小幅に議席を増やし、自民党単独では過半数に届かないケースでは、金利は上昇すると予想します。高市首相は続投するものの政治基盤は弱まるため、支持固めを狙って消費税減税を含む拡張的な財政政策を採用する可能性が高まる、との見方が円金利市場では優勢とみられます。

政治・政策の不透明感が高い状態が続くことで、中期的にも金利上昇圧力が強い局面が続きそうです。イールドカーブはスティープ(急勾配)化しやすいと予想します。ただし、円安圧力が顕著に強まれば、日銀の利上げ加速やターミナルレート(利上げの最終到達点)期待の一段の上昇を通じて短期年限の金利にも上昇圧力がかかり、イールドカーブが平行に上方シフトする可能性もあります。

与党大勝の場合はいったん様子見となり消費税減税の実現可否次第か

自民党が単独過半数を回復するケースでは、金利はいったん横ばい圏の動きになると見込みます。高市首相の党内基盤が強まり、消費税減税など拡張的な財政政策を推進しやすくなる可能性は、引き続き円債市場で意識されます。一方で、首相が有権者に向けた「人気取り」を急ぐ必要性は低下します。与党が過半数割れしている参院では、国民民主党など野党の要求を全面的に受け入れずとも、野党側が予算審議などで協力する余地が広がる可能性もあります。円金利市場では、与党大勝の方が与党辛勝よりも財政規律が守られやすいとの見方が優勢、もしくは少なくとも有力とみられます。

中期的には、実際に財政規律が確保されるのか、あるいは一段と拡張的な政策が実行されるのかで金利の反応が決まります。特に、消費税減税が実現に向かうのか、棚上げとなるのかが円金利に大きく影響するとみられます。実現に向かう場合は金利が上昇し、円安が進むとの見方も相まって、イールドカーブは平行に上方シフトしそうです。棚上げの場合は金利低下とブル・フラット化が想定されます。

- 野村證券 市場戦略リサーチ部 シニア金利ストラテジスト

宍戸 知暁 - 2000年野村総合研究所入社。2003年からニューヨークの野村総研アメリカおよび米国野村證券で米国マクロ経済の分析に従事。2006年からマクロ経済分析を基礎とした米国債券市場の分析・予測を担当し、その後は米株式市場の分析およびマルチアセット・ストラテジーを担当。2022年から2年間、財務省理財局国債業務課で市場分析官として勤務し、海外市場および円金利市場の分析に従事した。2023年6月から円金利ストラテジー担当。 ファンダメンタルズ分析および中銀ウォッチを基本に、投資家の売買動向を含む市場需給見込みも加味した予測作成およびストラテジー構築を心掛けている。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)