2026.03.06 NEW

原油価格や停戦確率との連動性が高まる日経平均先物 野村證券ストラテジストが解説

マクロ環境と企業収益を軸にした緩やかな株高シナリオは崩れにくい

野村證券の2026年末のメインシナリオは、TOPIX(東証株価指数)4,000、日経平均株価60,000円です。市場心理は振れやすいものの、マクロ環境と企業収益を軸にした緩やかな株高シナリオは崩れにくいと考えます。需給面では、企業の買い(自社株買い、TOB(株式公開買い付け))に加え、下落局面での個人投資家による押し目買いも見込まれます。目先は、日本のマクロ政策を吟味する局面や利益確定売りが出やすい局面とみています。ただ、6月の成長戦略・骨太方針や、7月末以降に本格化する4-6月期決算を経て、市場心理は上向くとみています。

3月2〜4日の株安は強烈で、TOPIXは7.7%安、日経平均株価は7.8%安となりました。過去半年〜1年で上昇していた銘柄ほど下落しやすい「リバーサル」がみられました。この株安とリバーサルの組み合わせは、2025年4月の関税ショックや2024年8月の植田ショックに匹敵します。リバーサルは随所で確認されました。クロスアセットでは、軟調だった債券指数が堅調な一方、日本株と新興国株の下落が目立ちます。主要国の株価指数でも、これまで軟調だった米国や東南アジアが3月は底堅い一方、東アジアは総じて弱い状況です。日本株の業種・テーマでも、堅調だったロボット、半導体、レアアース(希土類)、核融合発電などが3月は軟調な一方、出遅れていたアニメ関連や消費関連が堅調です。

リバーサルを深読みしないほうが賢明と考える理由

モメンタム(勢い)とリバーサルのファクターリターンは事後説明に便利ですが、事前に100%の精度で当てるのは至難の業です。過去に当たりやすかったシグナルでも、再現性は意外に乏しい場合があります。あくまで市場のゆがみをモニターする際の参考情報にとどめるのが賢明です。あえて言えば、景気サイクルが拡大局面から後退局面に切り替わる局面では、強いリバーサルが長期化する可能性があります。ただ、2月末以降に公表された1月の鉱工業生産や、2月の米ISM製造業景況指数は堅調でした。(持続的な原油高などを想定しない限り)現時点で景気失速を織り込む局面ではないとみています。それでも、2026年度末にかけては利益確定売りが意識されやすいため、モメンタムからリバーサルへの軽い揺り戻しが目先は注目されやすいでしょう。

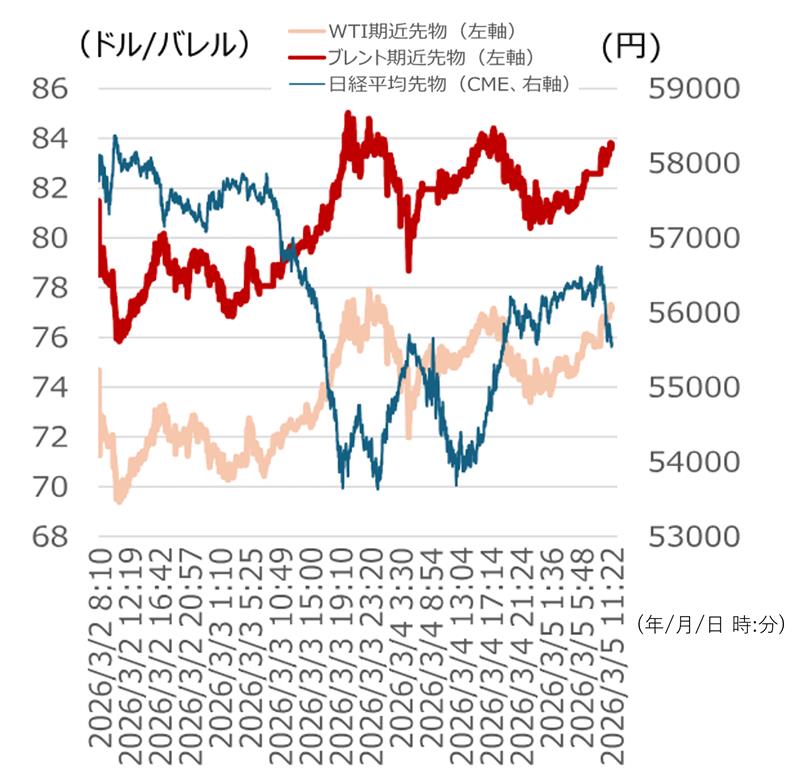

原油価格や停戦確率との連動性が高まる日経平均先物

3月に入ってから、原油価格と日本株の連動性が強まっています。ほぼ24時間取引されるWTI先物とCME日経平均先物との関係を踏まえると、原油価格が1ドル/バレル上昇すると日経平均が630円下落し、原油価格が10%上昇すると日経平均が8.4%下落する、という感応度が得られます。こうした関係からみると、日経平均は54,000円近辺が妥当ともいえます。

(注)1分刻みデータ。2026年3月5日日本時間11時30分時点。

(出所)ブルームバーグ、CMEより野村證券市場戦略リサーチ部作成

一方、業績への影響(原油価格が10%上昇すると主要企業のEPS(1株当たり利益)が1〜1.25%減少)を踏まえると、日経平均は2,000円程度アンダーシュートしているともみなせます。

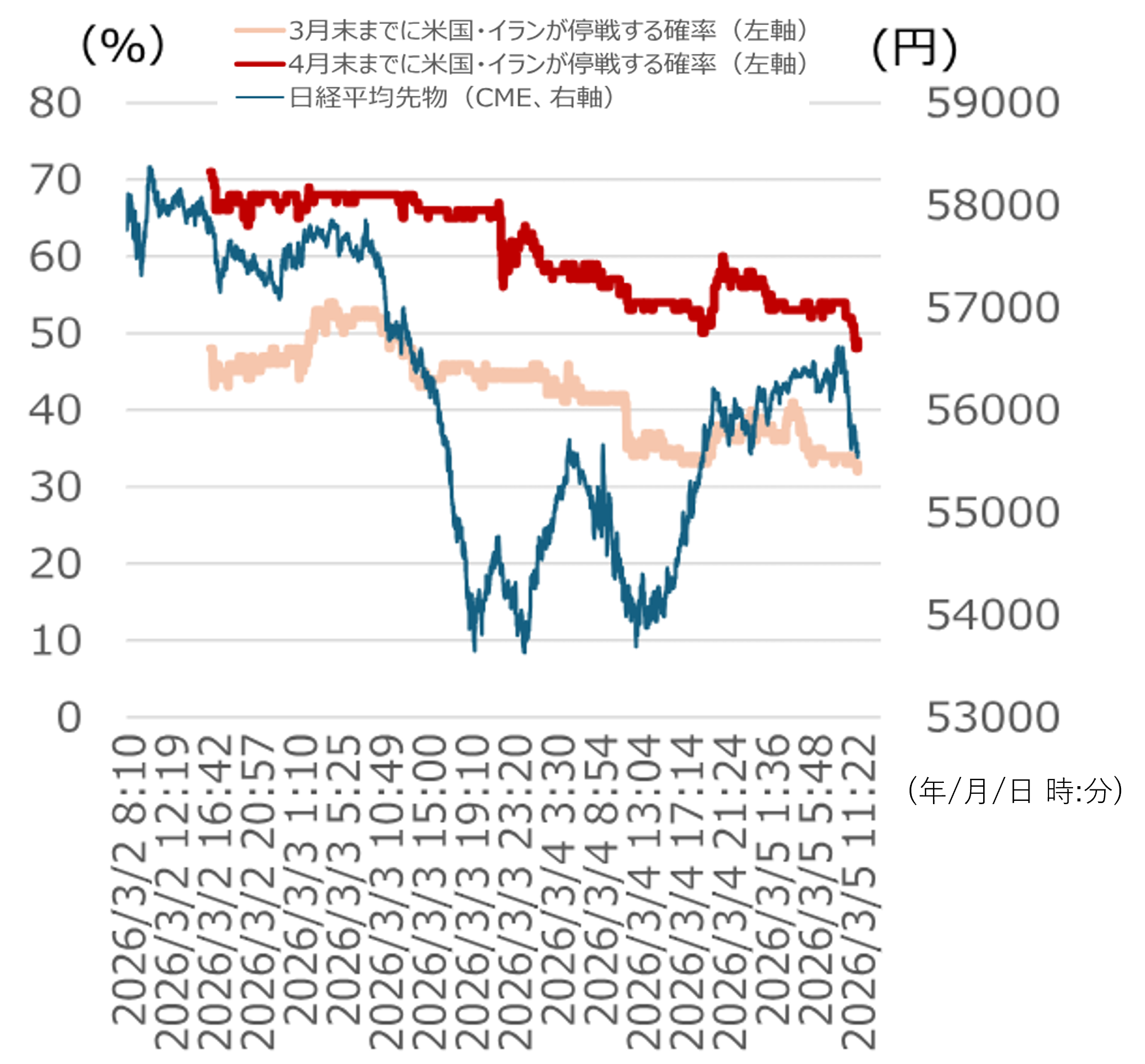

イラン情勢に関する期待値を比較的直接に反映するのが、予測市場のポリマーケットなどにおける関連商品の価格です。3月以降は、米国・イランの停戦確率(ポリマーケット)が低下すると、日経平均が軟調になりやすい傾向があります。相関関係にとどまりますが、4月末の停戦確率が10%上昇すると、日経平均が1,200円前後上昇する関係が確認されます。

(注)1分刻みデータ。2026年3月5日日本時間11時30分時点。

(出所)CME、ポリマーケット、ブルームバーグより野村證券市場戦略リサーチ部作成

これを踏まえると、3月5日(日本時間)11時30分時点の4月末停戦確率(49%)に基づく日経平均は、54,500円近辺が妥当ともみなせます。仮に4月末までに停戦が成立しない場合は日経平均が5,700円安(10.1%下落)、停戦が成立した場合は6,470円高(11.4%上昇)とも試算できます。ただし、こうした期待値や各変数間の関係は刻々と変化する点に注意が必要です。

日本株の割高感がやや後退、リバーサル・バリュー属性企業に注目

TOPIXのバリュエーション(投資尺度)の割高感はやや後退しました。2月27日から3月4日にかけての変化は、12ヶ月先予想PER(株価収益率)が18.5倍から17.1倍へ、実績PBR(株価純資産倍率)が1.97倍から1.82倍へ、今期予想配当利回りが1.91%から2.07%へ、それぞれ変化しました。

市場全体で割高感が残る中、リバーサルを意識しやすい局面という観点では、野村證券のアナリスト目標株価が直近株価を30%超上回るリバーサル・バリュー(割安)属性の企業に注目できます。電機・精密、情報通信、自動車、鉄鋼、運輸サービス、電力、ドラッグストアなどが該当します。

(編集:野村證券投資情報部)

編集元アナリストレポート

日本株ウィークリー – リバーサルに注目するが過度な深読みは不要(2026年3月5日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)