2026.03.10 NEW

中長期視点で、足元で利益確定が強い銘柄に注目してもよいと見る理由 野村證券ストラテジストが解説

AIディスラプションの反作用によるモメンタムの上昇はほぼ帳消しに

過去12ヶ月の株価モメンタム(勢い)のファクターリターンは、2026年3月に入ってから、2月までの大幅なプラスから一転して急低下しています。野村證券はモメンタム・ファクターの過熱感を指摘してきましたが、イラン情勢を巡る不透明感が強まり株式の売りが膨らんだことで、状況が大きく変化しました。

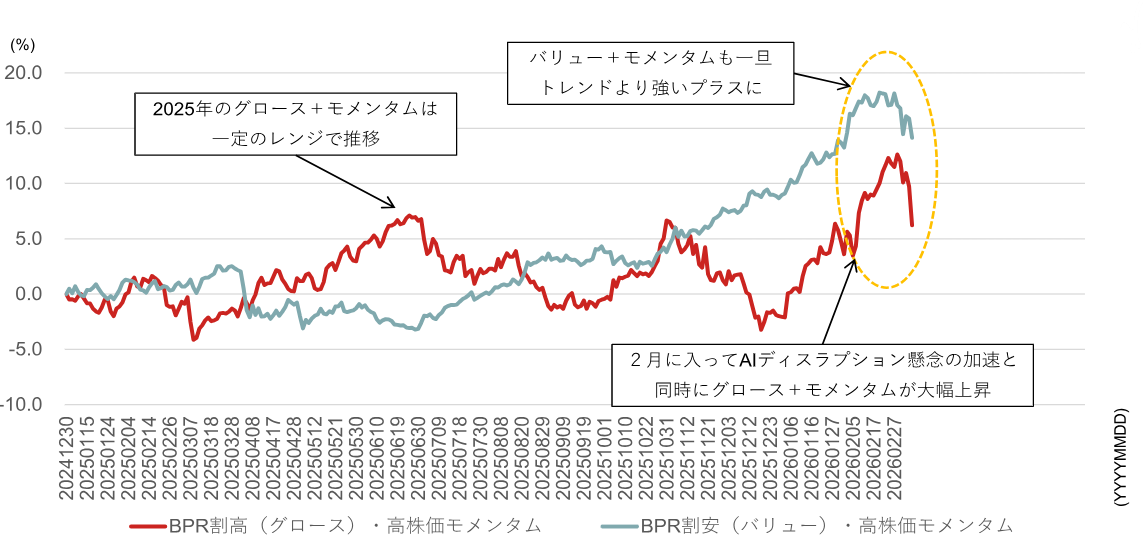

リバーサル(逆転)がどの程度続くかについて、野村證券の見解を述べます。まず、モメンタムが2月まで大幅にプラスとなった背景には、AIによるディスラプション(破壊的な変化)の影響が大きかった点を理解する必要があります。グロース(成長)+モメンタム銘柄とバリュー(割安)+モメンタム銘柄の超過リターンおよび、グロース+リバーサル銘柄とバリュー+リバーサル銘柄の超過リターンの推移を見ると、特にグロース+モメンタム銘柄は2025年以降、一定のレンジで上下を繰り返していましたが、2月にそれまでのレンジを離れて大きくプラスとなりました。

(注)TOPIX500ユニバース。BPRに基づいて3分位に分けた時の最割安分位と最割高分位について、それぞれ過去12ヶ月株価モメンタムに基づいて3分位に分けた時の高株価モメンタム側の超過リターン。2025年以降。

(出所)QUICK、ブルームバーグ、IFISより野村證券市場戦略リサーチ部作成

ただ同時に、グロース+リバーサル銘柄の大幅な下落も見られました。また、バリュー+モメンタム銘柄は2025年7月以降、日本銀行の利上げ継続見通しを背景に堅調に推移してきましたが、2月にはそれまでのトレンドを上回る強いプラス基調が見られました。

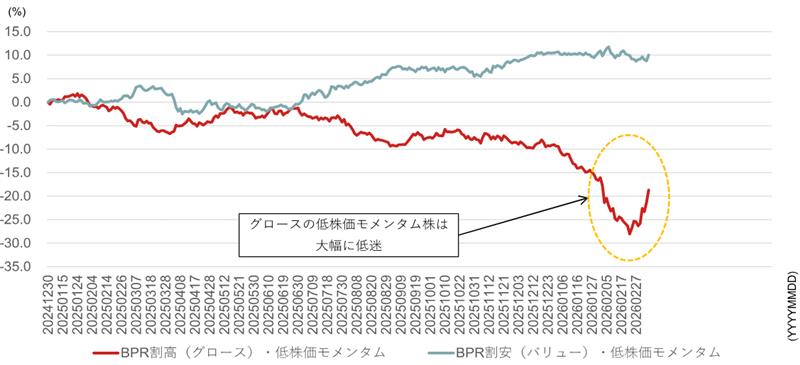

(注)TOPIX500ユニバース。BPRに基づいて3分位に分けた時の最割安分位と最割高分位について、それぞれ過去12ヶ月株価モメンタムに基づいて3分位に分けた時の低株価モメンタム側の超過リターン。2025年以降。

(出所)QUICK、ブルームバーグ、IFISより野村證券市場戦略リサーチ部作成

つまり、2月までのモメンタム・ファクターの大幅なプラスは、AI代替懸念を背景にグロース+リバーサル銘柄(低株価モメンタム銘柄)が大きく下落し、その反作用としてモメンタム側の銘柄が加速度的に上昇した結果だと整理できます。野村證券は、AI代替懸念の相場は中長期投資家のロングポジション(買い持ち高)を解消する動きが主軸にあり、息の長いテーマだとみています。

一方で、それに乗じた短期投資家の動きも重なったとみられ、イラン情勢の悪化を受けてポジションのアンワインド(巻き戻し)が進み、足元では強いリバーサルが観察されていると考えられます。もちろん、イラン情勢の悪化はロング側(グロース+モメンタム銘柄およびバリュー+モメンタム銘柄)の利益確定も促しており、モメンタムの巻き戻しと表裏一体です。

足下のリバーサルは8合目から9合目程度といえる

リバーサルの動きがどの程度継続するかについて、以下ではイラン情勢を正確に読むのは難しいものの、継続的なリスクオフには至らないという前提で、あくまで感覚的な議論をします。特に、グロース+リバーサル銘柄が2月以降のAI代替懸念相場で下落した分をどの程度取り戻すかが参考になると考えます。これら銘柄群の2月の累和リターンは最大-11.4%でした。その後、3月9日までの累和リターンは-2.0%となっており、すでに8〜9割程度を戻した計算になります。つまり、足元のリバーサルは「8合目〜9合目」程度の水準に達しているといえます。

加えて、2026年初以降に見られた海外投資家の現物株買いが、中長期目線の投資家の寄与による部分が大きいのであれば、イラン情勢が落ち着いた後に海外投資家が日本株の買いを再開し、株価モメンタム・ファクターが一定の勢いを取り戻す可能性が高いとみています。したがって、残りのリバーサル余地に注目するよりも、中長期の視点に立ち、足元で強い利益確定売りが出ている銘柄に目を向けてもよいと考えます。

繰り返しになりますが、これはイラン情勢が継続的な株式売り・債券売りにつながらないことを前提とした議論です。そのため、関連する情勢の変化には細心の注意を払う必要があります。仮にイラン情勢を受けて継続的なリスクオフとなる場合、昨今の株価指数の上昇局面で相対的に投資家の保有が少なかった(不人気化していた)と考えられる低ベータ株(内需系銘柄が中心となる)の優位が一定程度続く可能性があります。加えて、新年度の業績ガイダンスを巡る不確実性が話題となる場面も想定しておく必要があります。

(編集:野村證券投資情報部)

編集元アナリストレポート

日本株クオンツメモ – リバーサルは8~9合目程度のイメージ(2026年3月9日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)