2026.03.12 NEW

中東情勢緊迫化、なぜ新興国市場は「リスクオフ」でも底堅いのか? その背景と今後の見通し 野村證券・春井真也

撮影/タナカヨシトモ(人物)

中東情勢の緊迫化を背景に、世界の金融市場が揺れ動いています。イラン攻撃を巡り当事国である米国の方針に不透明感が漂う中、投資家のリスク回避姿勢はなお根強いようです。そんな中、「リスクオフ」の局面で値下がりしやすいとされる新興国通貨は、これまでとは違った動きを見せています。野村證券市場戦略リサーチ部外国為替アナリスト/シニアエコノミストの春井真也はその背景について、「新興国への投資家の信頼感の高まりが下値抵抗力につながっている」と分析しています。詳しく解説します。

中東情勢緊迫化でも新興国市場は底堅く

- 中東情勢は新興国市場にどう影響しているのでしょうか。

-

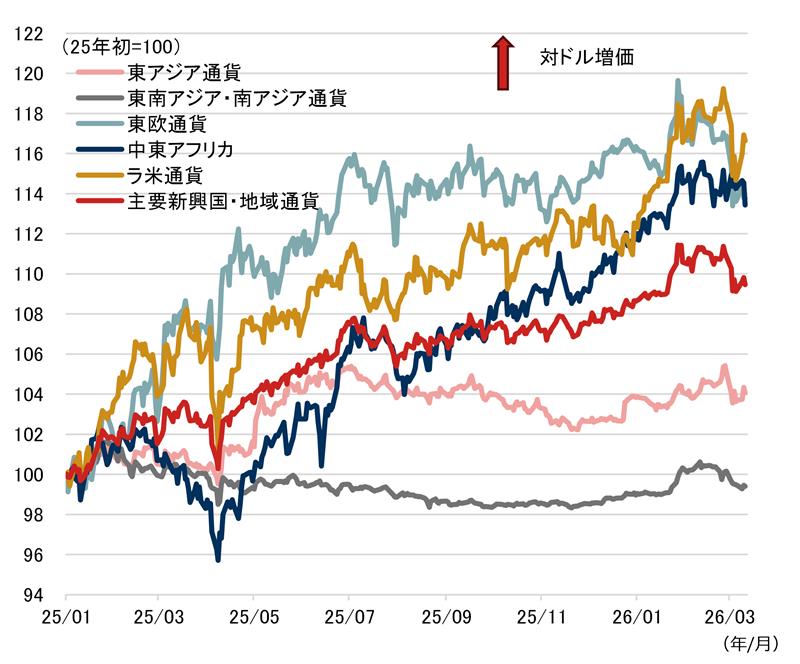

新興国といっても多くの国や地域が含まれています。ひとくくりにするのは難しいですが、原油価格が上昇している割に、総じて大混乱には至らなかった、という印象です。新興国通貨の動きを見ると、米国とともにイランを攻撃したイスラエルの通貨シェケル、イランの近隣国であるトルコの通貨トルコリラは底堅く推移しています。

もちろん、リスクオフの局面なので値下がりする通貨もあります。ラテンアメリカや東欧の通貨は下落しています。ただし、これらの通貨は2025年初から、自国通貨高・米ドル安が続いていました。あくまで持ち高調整や利益確定の範囲内であり、市場が大混乱しているわけではないでしょう。

(注1)東アジア通貨は人民元、韓国ウォン、台湾ドル、東南アジア・南アジア通貨はインドネシアルピア、マレーシアリンギ、フィリピンペソ、シンガポールドル、タイバーツ、ベトナムドン、インドルピー、東欧通貨はロシアルーブル、ハンガリーフォリント、ポーランドズロチ、チェココルナ、中東アフリカ通貨はトルコリラ、イスラエルシェケル、南アランド、ラ米通貨はブラジルレアル、メキシコペソ、チリペソ、主要新興国・地域通貨は各国通貨平均。

(注2)直近値は2026年3月11日終値。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

- 新興国市場はリスクに弱い印象です。なぜ下落幅が大きくならなかったのでしょうか。

-

インドネシアやマレーシアといった産油国への影響は限られますが、タイやインドなどエネルギー輸入国であり国内の石油備蓄も比較的少ない国にとっては、原油輸入の停滞は国内景気に大きなマイナスです。原油価格の高騰に加え原油そのものの輸入が滞るわけですから、経済活動がスローダウンする可能性は高く、通貨は売られやすくなるはずです。今後も警戒する必要はありますが、エネルギー輸入国の通貨が現時点において大幅減価を回避しているのは、一部の投資家は中東情勢の緊迫化が長期化しないと見ているためと考えられます。

米国時間3月9日にトランプ米大統領がイラン攻撃の早期終結を示唆しました。11月に米中間選挙を控え、米国景気にマイナスの影響を与えたくないのかもしれません。事態は二転三転しており先行きは不透明ですが、中東情勢がもし改善に向かうとすれば、原油を巡る先行き不安は払しょくされ「再び新興国市場に投資家の資金が向かう」との期待が根強いのでしょう。

健全な政策運営が新興国市場の耐性強化に

- 「再び」というのは、新興国市場はそもそも資金が向かいやすい状況なのでしょうか。

-

はい。新興国市場は、一昔前と比べて状況が大きく変わっています。かつて、通貨など新興国資産は経済成長力の高さが吸引力となる一方で、FRB(米連邦準備理事会)の利上げによって資金が流出したり、グローバルなリスク回避局面では値下がり幅が大きくなったりと、外部環境の変化に脆弱でした。しかし、過去に比べれば、そうした脆弱性は弱まっています。国によって違いはあるものの、新興国全体で見れば財政政策や金融政策の枠組みが改善しているためです。

実は、IMF(国際通貨基金)も同様の見方をしています。2025年10月のレポートで「新興国のショックへの耐性」について触れていました。新興国の中央銀行の独立性や財政政策の透明性は強化されてきました。例えばインフレターゲット(物価目標)や財政ルールを導入する新興国は以前に比べて増加しています。健全な政策運営が投資家の信頼につながり、ショック時の耐性が高まっていると考えられます。

外部環境も追い風になっています。新興国は米ドル建てで債務を抱えている国が多く、2025年からの長期的な米ドル安トレンドは債務負担の軽減につながります。

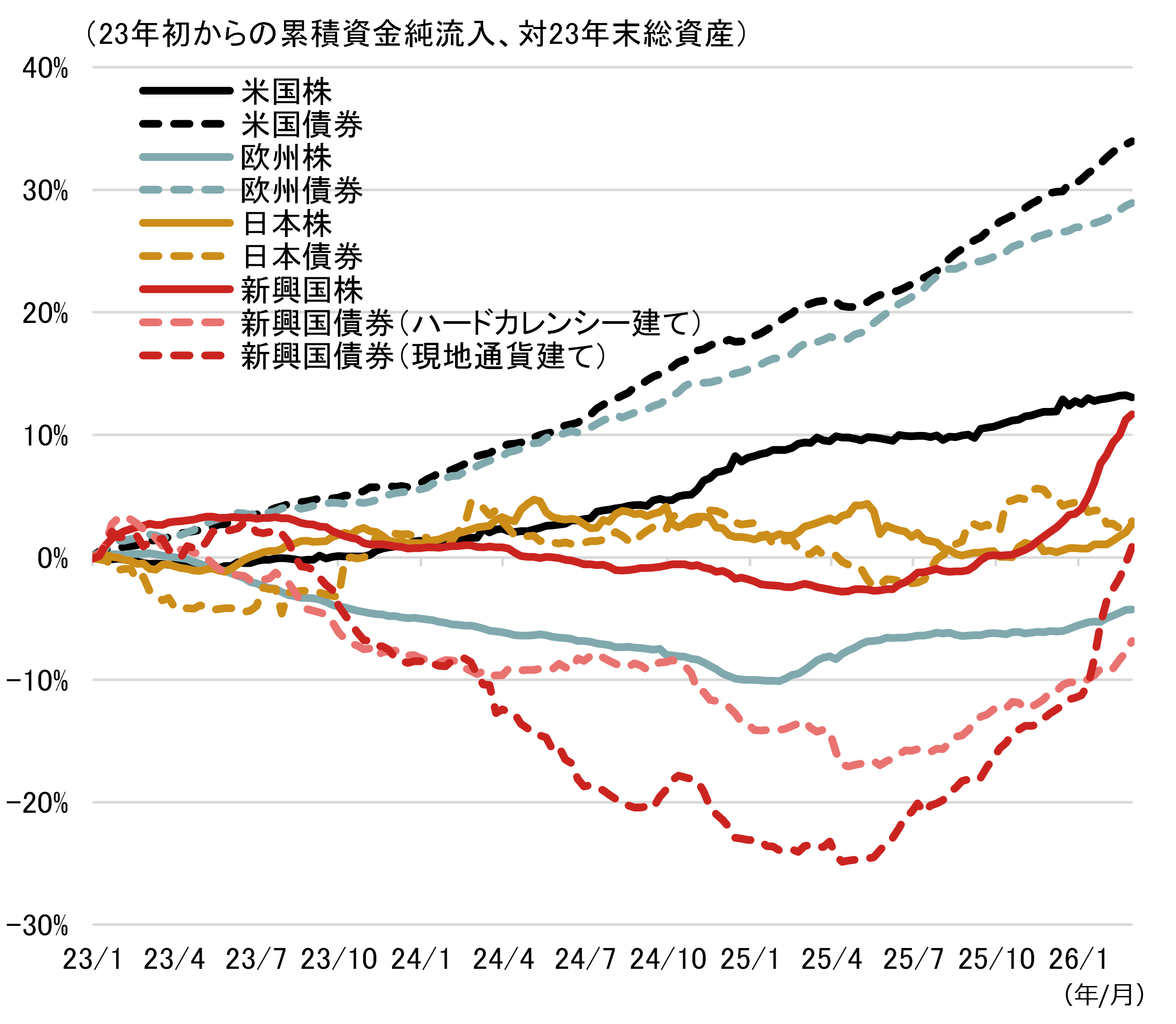

また、グローバル投資家の資産配分見直しによる影響も大きいです。2025年ごろまで、グローバル投資家の運用資産の中心は米国株や米国債券など、米ドル資産が中心でした。米国では株価が上昇し、金利水準も相対的に高いため、米ドル資産中心の運用で十分なリターンを得られました。しかし、米国でトランプ政権が誕生して以降は、トランプ関税などを理由に米国景気の先行き不安が高まりました。「米ドル離れ」がキーワードになったように、投資家の資金は米ドルから離れてユーロなど欧州資産に向かい、次いで米ドル高・自国通貨安によって割安になっていた新興国の通貨や株式などの資産に向かうという大きな流れが続いています。

(出所)EPFR、ブルームバーグより野村證券市場戦略リサーチ部作成

新興国への資金流入は2~3年続くトレンドに

- 新興国市場への資金シフトはどのぐらい続くのでしょうか。

-

グローバル投資家による新興国への資産配分割合は2013年ごろから現在まで、10%前後の状況が続いています。過去10年にわたり、新興国への配分を増やす投資家はほとんどいませんでした。この間、新興国は経済成長が続き、中国やインドなど経済規模が大きい国々で構成するBRICSのGDP(国内総生産)は、すでに米国を上回りました。経済規模と投資家の資産配分割合の間でギャップが生じており、このギャップを埋める動きが広がれば、2~3年続く大きなトレンドになるでしょう。

- 新興国の発展度合いは、国によって濃淡があるのでしょうか。

-

もちろんです。新興国全体として経済政策や金融政策が発展していることは間違いありませんが、国ごとに細かくみると、やはり政策運営がうまくいっていない国もあります。

例えばインドネシアは、2024年10月にプラボウォ氏が大統領に就任し、貧困層向けの施策に大規模な予算を投じました。市場では財政懸念が高まっています。また、2026年2月には株式市場において株主構造の不透明性などへの懸念が高まっています。

一方、市場の評価が高まっているのがインドです。産業振興に力を入れ、自国経済の成長に積極的に取り組むモディ首相への投資家の信頼感が高まっています。2025年末から2026年初にかけて新労働法の施行、原子力産業の民間企業への開放、外資による保険会社への出資比率上限74%の撤廃など構造改革も進展しています。

トルコはなお政治リスクへの警戒感が根強いですが、2023年5月のエルドアン大統領の再選以降、経済政策が良い方向に向かっている印象です。投資家フレンドリーな経済政策の実施を掲げ、中央銀行の独立性をある程度認める様子もうかがえます。こうした動きが市場からの信頼を得ているのか、トルコリラは対米ドルではやや下落しているものの、対円では横ばいで推移しています。

- 個人投資家は新興国への投資をどう考えれば良いでしょうか。

-

個人投資家の皆さんにとっては、新興国は積極的な投資対象ではないかもしれません。それは新興国特有のリスクへの警戒感も理由になっているだろうと考えています。しかし、経済規模の拡大や経済政策、金融政策の信頼性の高まりなどを背景に先進国へのキャッチアップが進んでいる点は見逃せません。IT大国インドのテクノロジーが日本の決済システムの一部になるなど、新興国向けの技術などが先進国にも広がる「リバースイノベーション」も注目を集めています。リスクだけではなく、新興国で起きている「変化」にも注目してみてください。

- 野村證券市場戦略リサーチ部 外国為替アナリスト/シニアエコノミスト

春井 真也 - 新興国(インド、ブラジル、ロシア、ラテンアメリカ、ASEAN、トルコ、南アフリカ、東欧)のマクロ経済、為替分析を担当。景気、金融政策といったファンダメンタルズの分析に加え、地域横断的なアプローチを重視。2024年10月から政策研究大学院大学の政策研究院リサーチ・フェロー。2023年3月まではユーロ圏や英国のマクロ経済、為替分析を担当。2015年8月から2019年4月までロンドン駐在(欧州担当エコノミスト)。2004年3月一橋大学商学部卒(国際金融専攻)、2005年3月一橋大学大学院商学研究科経営学修士取得(国際金融専攻)。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)