2026.03.13 NEW

非日常的な原油と日本株の過度な連動は一巡するとみる 次の相場も視野に 野村證券ストラテジストが解説

遅かれ早かれイラン情勢は沈静化するという大局的な見方を重視

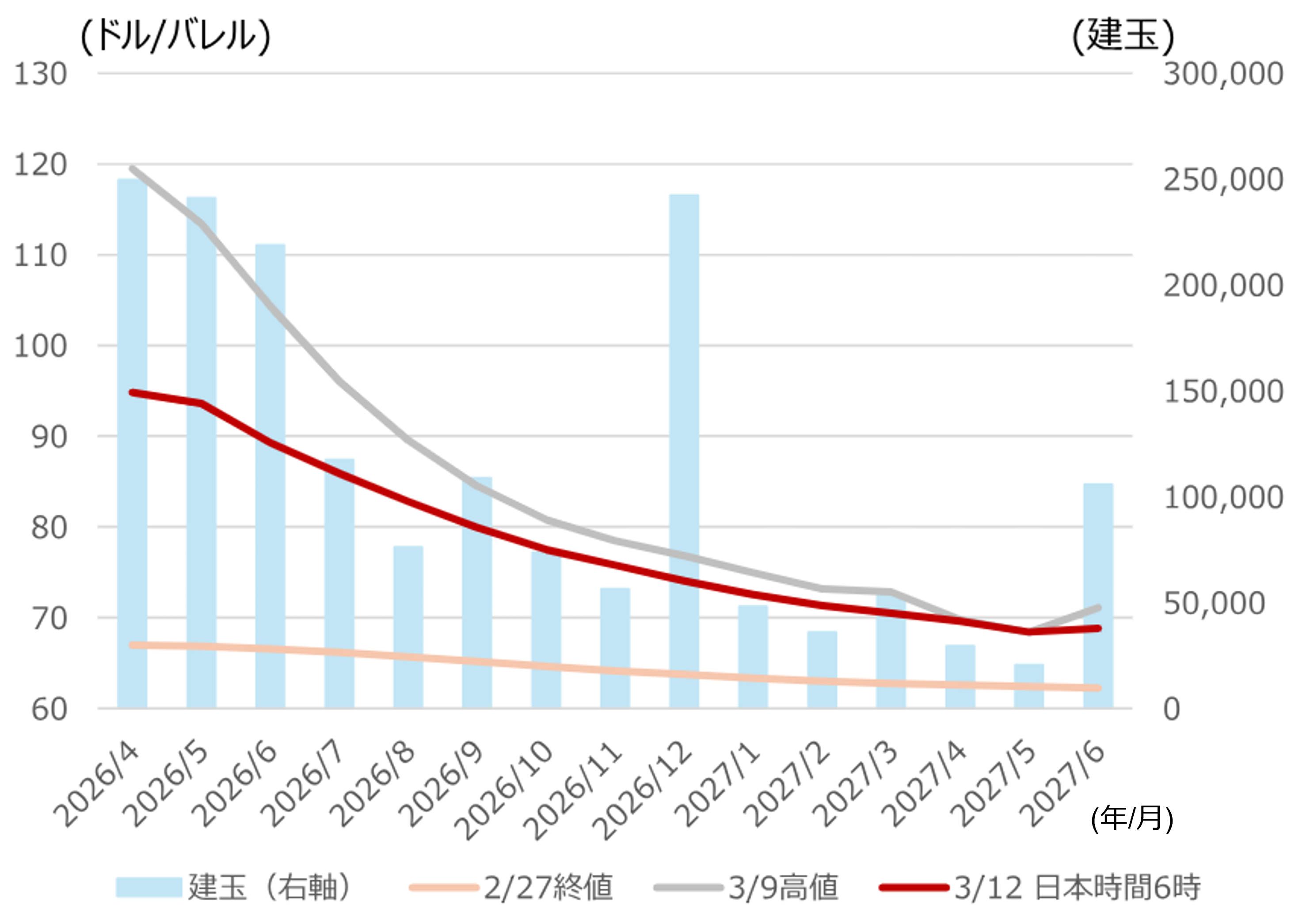

直近のリバーサル相場の顛末はおおむね想定通りでしたが、イラン情勢の混乱を受け、株価指数の値動きは過去最大級となりました。3月2日以降、日本株指数は原油価格の「鏡写し」のような動きになっています。原油が10米ドル上昇すると日経平均先物が1,000円下落する関係です。この関係から、WTI(ウエスト・テキサス・インターミディエート)の価格が87.5米ドルであれば日経平均は54,500円前後が妥当とも試算できます。

(注)1分刻みデータ。2026年3月12日日本時間6時時点。

(出所)CME、NYMEX、ブルームバーグより野村證券市場戦略リサーチ部作成

一方、原油高の業績への影響(WTIが1バレル65米ドルから88米ドルへ上昇=約30%の原油高で、日本企業のEPS(1株当たり利益)が3.0~3.75%下振れ)からみた日経平均の妥当水準は55,000~56,000円前後であり、株価はややアンダーシュート気味です。

予測市場(ベッティングサイト)が示す「4月末までの停戦確率」(50%前後)を織り込んだ日経平均も、55,000~56,000円前後と試算されます。同確率が10%ポイント変化すると、日経平均は700円前後連動する傾向が足元でみられます。仮に同確率が0%(=4月末までに停戦が実現しないケース)となれば、日経平均は51,500円前後まで下げる可能性があります。一方、100%(=停戦実現)となれば、日経平均は58,500円まで戻す可能性もあります。

ただし、非日常的な原油と日本株の過度な連動は一巡するとみています。WTI先物カーブは、先の期ほど安い「バックワーデーション(逆ざや)」が続いており、遅かれ早かれイラン情勢は沈静化するという大局的な見方でよいと考えます。

(注)2026年3月12日日本時間6時時点。

(出所)NYMEXより野村證券市場戦略リサーチ部作成

足元では、油田・ガス田や船舶の位置、過去のパターン、保険の仕組みなどに関する個別の問い合わせが増えています。ただ、答えが判明したころには日本株市場の焦点が別のテーマに移っている可能性があります。そこで、個別の断片情報に依存するよりも、市場で相対的に情報が織り込まれやすい指標(WTI先物カーブや予測市場の動き、イスラエル株式市場の底堅さなど)もあわせて参照するほうが、情報収集の効率は高いと考えます。以上を踏まえ、「遅かれ早かれイラン情勢が沈静化する」「内外景気と企業業績は拡大基調が大きく崩れない」という大局的な見方を重視します。

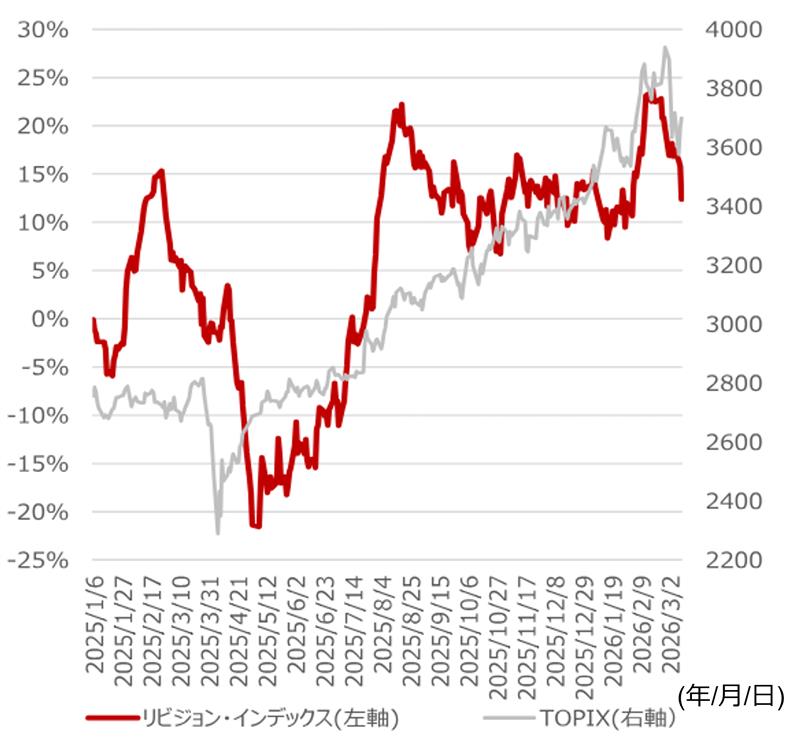

リビジョン悪化vs押し目買い意欲を示す投信フロー

3月11日までのデータを丹念にみると、TOPIX(東証株価指数)のリビジョン・インデックス(アナリストの業績予想の方向感を示す指標)が鈍化しています。ただし、リビジョン・インデックスはTOPIXに遅行しやすく、過度に悲観する必要はありません。原油価格の上昇が20~30%程度であれば、2026.3期の2桁増益見通しは維持可能であり、リビジョン・インデックスは6月以降に持ち直しやすいという先読みの大局観を重視します。

(注)リビジョン・インデックスは今期・来期予想経常利益に関する(上方修正数-下方修正数)÷修正総数で日次の数値を用いて算出(5日移動平均を表示)。予想はQUICKコンセンサス(東洋経済予想で補完)。

(出所)JPX総研、QUICK、東洋経済新報社より野村證券市場戦略リサーチ部作成

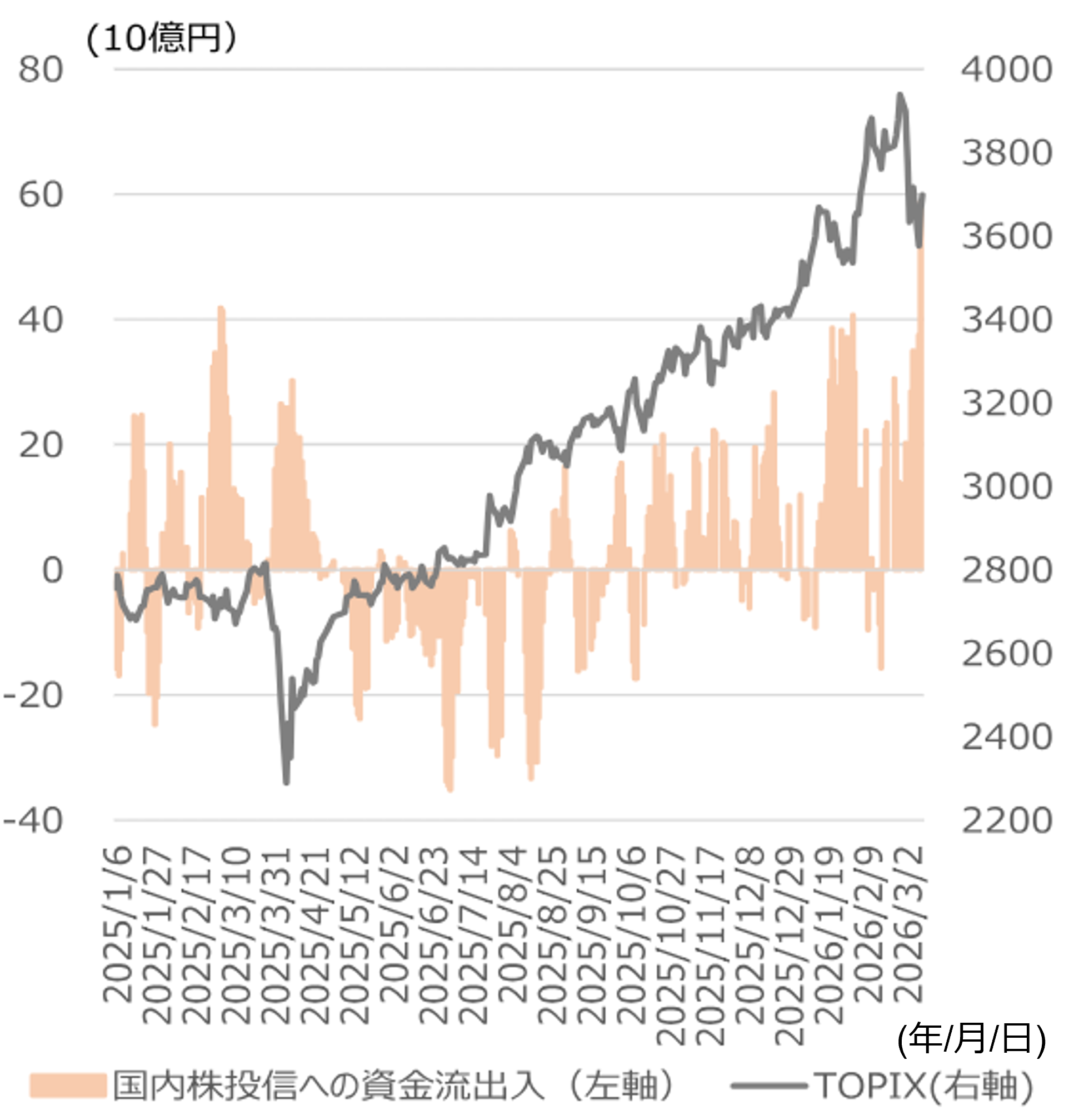

一方、国内株式投資信託の資金フローが3月6~11日に1日当たり400億円ペース(年率換算で約10兆円ペース)で流入している点は、押し目買い意欲の強さを示しています。

(注)資金流出入は5日平均。直近値は2026年3月11日。

(出所)NRI、JPX総研より野村證券市場戦略リサーチ部作成

近視眼的なWTI連動の株式相場を脱した後は、中長期の成長が焦点となる可能性に注目します。イラン情勢の影響で報道の比重は相対的に小さいものの、日本の成長戦略に加え、中国・欧州でも中長期目線の政策方針が公表されており、じわじわと注目度が高まる可能性があります。

(編集:野村證券投資情報部)

編集元アナリストレポート

日本株ウィークリー- 究極のリバーサル、皆がイラン専門家になった頃・・(2026年3月12日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)