2026.03.27 NEW

米国プライベートクレジットのリスクは高まるのか? 足元はリーマン・ショックに近いとは言えない 野村證券・小髙貴久

写真/タナカヨシトモ(人物)

米国の金融市場の重石となっている現象のひとつに、プライベートクレジット(非銀行の融資)に関するリスクが指摘されています。これが2008年前後の金融危機に近いのかどうか、野村證券投資情報部シニア・ストラテジストの小髙貴久が解説します。

2008年前後の金融危機は、その前からさまざまな出来事が連なっていた

米国企業の破綻や、プライベートクレジットに関するリスクが懸念されています。景気拡大局面の長期化などにより、高い利益を求めて流動性の低いプライベートクレジットの利用が拡大しているとみられます。

投資していたファンドの解約停止などのイベントを2008年前後の金融危機になぞらえる見方もありますので、当時の状況を振り返ってみましょう。

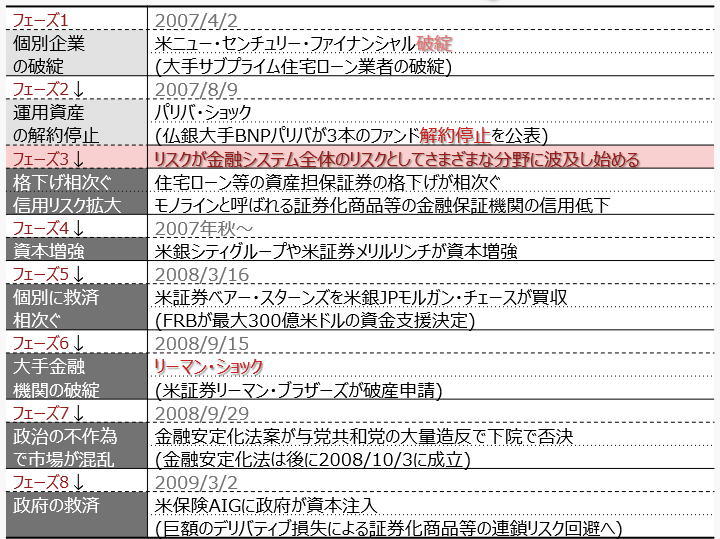

こちらは、2008年前後の金融危機に関する主な出来事です。リーマン・ショックの前からさまざまな出来事があったことを思い出される方も多いと思います。

(注)全てを網羅している訳ではない。金融機関等の名称は当時のもの。2007年7月19日に、バーナンキFRB議長(当時)は金融機関のサブプライム・ローンによる損失は最大1,000億米ドルと発言している。

(注)全てを網羅している訳ではない。金融機関等の名称は当時のもの。2007年7月19日に、バーナンキFRB議長(当時)は金融機関のサブプライム・ローンによる損失は最大1,000億米ドルと発言している。

(出所)FRB、内閣府、金融庁、各種報道資料等より野村證券投資情報部作成

当時の金融危機の根幹にあったのは、住宅ローンの中で借り手の信用度の低いサブプライム・ローンです。これに関連し、証券化やデリバティブなどの金融技術でリスクの所在が不透明となる複雑さや、解約が困難となる流動性の低さ、レバレッジ(てこの原理)によりリスクが過剰に積み重ねられたことなどが深刻化の原因となりました。

この表のポイントは、左側のそれぞれのフェーズについてです。右側はその象徴的な出来事として代表的な事象を取り上げています。

個別企業の破綻に始まり、関連している運用資産の解約停止が続きました。ここから徐々に個別のリスクがシステムリスクにつながっていくわけですが、サブプライム・ローンを組み込んだ資産担保証券などの格下げが相次いで信用リスクが拡大し、さまざまな金融機関は損失が相次ぐ中で健全性を確保するために資本増強を行いました。

実際、破たんに近い危機的状況に陥る金融機関が増え、その金融機関を救済する買収などが相次ぎました。この時、政府当局が資本注入などを支援したことで、いわゆる「大きくてつぶせない」はモラルハザードではないかと国民の反発が強まり、救済が行われずに実際に破綻に至ったのがリーマン・ブラザーズで、いわゆるリーマン・ショックが起きました。その後、政府・議会は救済措置を講じますが、公的資金を金融機関の救済に使うといった国民に不人気な政策は議会で一度否定され、政策対応の遅れもあり、市場がさらに混乱に至ります。最終的に、政府が困窮した金融機関を救済することで、株式市場は底打ちすることになりました。

足元の信用リスクは個別の問題にとどまっている

では、足元のアメリカの信用リスク関連の動きはどうでしょうか。いくつかの個別企業の破綻やファンドの解約停止などの動きはありますが、金融システムのリスクには至っていないようです。

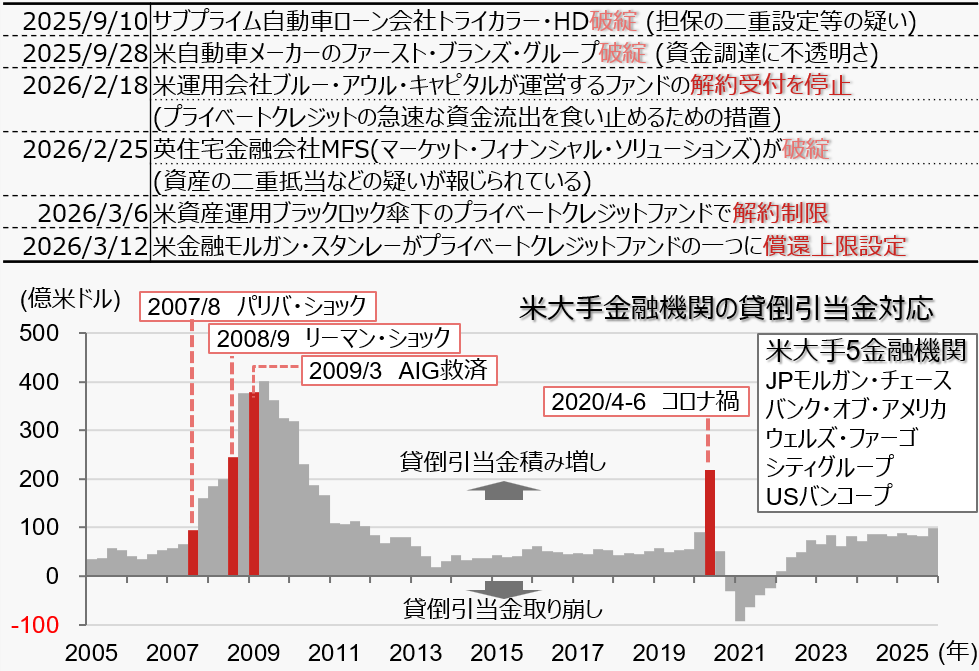

下の棒グラフは、大手金融機関の貸倒引当金の対応状況です。

(注)上表は全てを網羅している訳ではない。2026年3月16日時点の情報に基づく。下図のデータは四半期で、直近値は2025年10-12月期。HDはホールディングスの略。

(注)上表は全てを網羅している訳ではない。2026年3月16日時点の情報に基づく。下図のデータは四半期で、直近値は2025年10-12月期。HDはホールディングスの略。

(出所)LSEG、各種報道資料等より野村證券投資情報部作成

信用リスクが高まると、金融機関は貸倒引当金を積み立てて将来のリスクに備えます。足元では、信用リスクの拡大に備えて、貸倒引当金を積み上げざるを得ない状況にはなっていない、つまり、個別の問題にとどまっているとみられます。

一部には、AIの登場により、多くのソフトウエア関連企業のビジネスモデルが崩れ、そうした企業にプライベートクレジットによる貸し付けを行っていた投資家のリスクが増えているのではという見方もあります。数字の実態が見えないだけに、引き続き注意してみていく必要があります。

ただし、2008年の金融危機を振り返ると、リーマン・ショックが起きる1年以上前に、当時のバーナンキFRB(米連邦準備理事会)議長が、金融機関によるサブプライム・ローン関連の損失は最大1,000億米ドルにも及ぶと発言するなど、リスクへの相当な危機感がありました。現在はそのような状況ではないとみられます。

- 野村證券投資情報部 シニア・ストラテジスト

小髙 貴久 - 1999年野村総合研究所入社、2004年に野村證券転籍。日本の経済・財政・金融動向、内外資本フローなどの経済・為替に関する調査を経て、2009年より投資情報部で各国経済や為替、金利などをオール・ラウンドに調査。現在は日本株に軸足を置いた分析を行う。2013年よりNomura21Global編集長を務める。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)