2026.04.01 NEW

S&P500の見通しを変更 イラン情勢は遅かれ早かれ収束し、株高基調は継続すると予想 野村證券ストラテジストが解説

FRBのタカ派化が大逆風も、地政学リスク解消で状況改善へ

2026年3月以降に米国株が軟調となった背景には、イラン情勢を踏まえた原油価格の高騰と、それに伴うインフレへの懸念からFRB(米連邦準備理事会)の金融政策がタカ派化(利下げに消極的)するとの見方という、二つの大きな要因があると考えられます。S&P500では、調整局面を示唆する指標が増え、テクニカル面でも弱さが示されました。

一方で、企業業績は底堅く、高水準の自社株買いやM&A(合併・買収)を通じたタイトな株式需給も続きやすいとみられます。こうしたマクロ・需給環境のもと、「G>R(名目経済成長率>名目長期金利)」、2桁増益、株数減少が株高基調を支えるとみています。

S&P500の12ヶ月先予想PER(株価収益率)は、3月27日時点で19.1倍と、一時の22〜23倍から低下しました。アナリストやストラテジストの予想値は足元の株価を上回っており、現状は「ハイリスク・ハイリターン」の局面と位置づけられます。このため、中長期の投資家は時間分散をしながら押し目買いを進めるのが適切と考えられます。

野村證券では、イラン情勢はいずれ収束し、FRBは追加利下げを実施すると予想しています。プライベートクレジット(ノンバンク融資)問題も、金融システム全体のリスクにはならず、徐々に個社問題へとシフトしていくとみています。

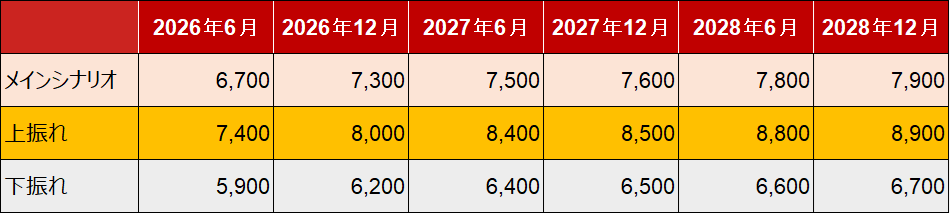

S&P500の2026〜2028年末のメインシナリオは維持

S&P500見通しのメインシナリオは、2026年末が7,300、2027年末が7,600、2028年末が7,900です。ストラテジストのコンセンサス(2026年末に7,550前後)やアナリスト予想(1年後に8,350前後)よりは控えめですが、EPS(1株当たり利益)拡大を軸とした株高基調を引き続き見込んでいます。メインシナリオでは、イラン情勢が2026年4〜6月中に収束し、景気・業績の拡大が続くとともに、2026年内にFRBが2回の利下げを実施することを想定しています。

なお、足元のイラン情勢やPERの切り下がりを踏まえ、2026年6月と9月のメインシナリオはやや引き下げました。また、レンジ下限も引き下げました(2026年末の下限は6,600→6,200、2027年末は6,700→6,500、2028年末は6,900→6,700)。これは、イラン情勢の長期化(3〜4四半期)や、それが景気・業績悪化に悪影響をもたらす状況を想定した場合の目安です。一方、レンジ上限は、イラン情勢が早期に緩和し、AI活用による生産性・収益性の改善が顕在化するとともに、先端技術分野などの設備投資が加速するケースを想定しています。

(出所)野村證券市場戦略リサーチ部作成

投資戦略では、引き続き、半導体とREIT(不動産投資信託)・中小型株・クオリティー株、そして等ウェイト指数を組み合わせたバーベル戦略(両極端の性質の銘柄を同時に持つ戦略)を重視します。REIT・小型株・等ウェイト指数などを通じた分散の有効性が高まるとの基本的な見方は、引き続き有効と考えます。

これに加え、分散の強化を意識する場合は、PERが14倍前後まで低下した金融セクターにも注目したいところです。3月にはS&P500をアウトパフォームしており、割安感に着目した評価が入りやすいと考えられます。一方、株価が急上昇した石油・ガス探査・開発セクターや石油・ガス精製・販売セクターについては、原油高が継続するとの確信がない限り、中長期投資家は上値追いに慎重姿勢で臨むのが適切です。

業績予想では上方修正が優勢でありながら、株安によってPERが低下した指数・セクターとしては、等ウェイト指数、半導体セクター、金融セクター、金セクターが挙げられます。

(編集:野村證券投資情報部)

編集元アナリストレポート

米国マクロメモ:米株の底堅さの本領発揮は4-6月か – FRBタカ派化が大逆風も、地政学リスク解消で状況改善へ(2026年3月31日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)