2026.04.03 NEW

過去の停戦局面を検証 日米株価指数は停戦の3〜4週前から上昇 野村證券ストラテジストが解説

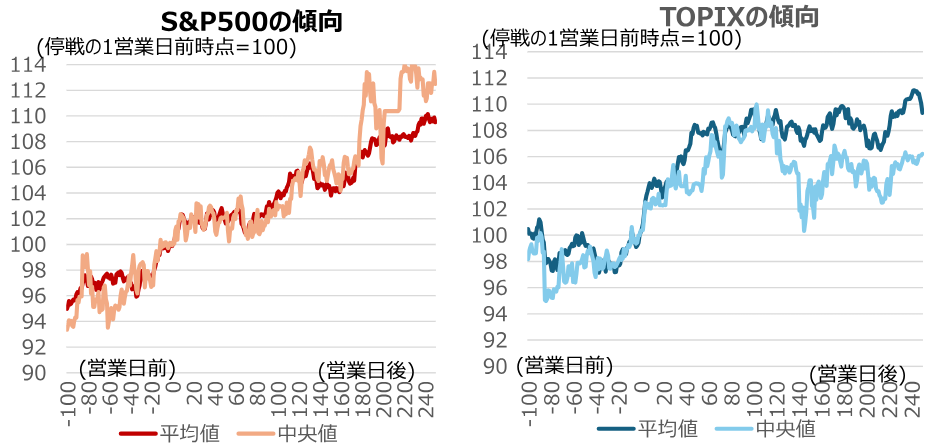

過去の停戦時のパターン

2026年4月上旬は、米国・イラン停戦の実現可能性や交渉の着地点が意識される日々が続きそうです。一気に2月末以前の状況に戻るとはみられませんが、数日前まで「イラン専門家」として戦争の長期化を語っていた市場参加者が、早期停戦を議論し始める可能性はあります。

1945年以降の主要な戦争終結・停戦イベント(過去11回)に注目すると、停戦の3〜4週間前から停戦日にかけて、S&P500やTOPIX(東証株価指数)は平均3〜4%前後上昇し、停戦後1年間ではさらに平均10%前後上昇する傾向がみられました。足元の文脈では、原油高の一服に伴う中銀のタカ派化懸念の後退も、株高要因になりやすいです。

(注)1945年以降の11サンプルが対象(TOPIXは1951年以降の9サンプルが対象)。サンプル数を増やすこともできるが、金融市場に影響を与えなかったケースを除いたため、数が限られる点に注意。

(出所)S&P、JPX総研より野村證券市場戦略リサーチ部作成

資源輸入国でもアウトパフォームする国がある

原油価格は期近物を中心に依然高止まりしており、当面は原油価格と日経先物の高い連動性(WTI(ウエスト・テキサス・インターミディエート)が10米ドル上昇すると日経先物が1,000円安)が続きそうです。一方、遅かれ早かれイラン情勢は収束するとの大局観を軸に、足元は「ハイリスク・ハイリターン」の局面と位置づけています。そのうえで、中長期投資家は時間分散しながら押し目買いを進めるのが引き続き適切だとみています。

(注)1分刻みデータ。2026年4月2日日本時間13時時点。

(出所)ブルームバーグ、CMEより野村證券市場戦略リサーチ部作成

ホルムズ海峡封鎖下での停戦は日本にとって悪影響が大きく、供給制約への警戒は続きやすいとみられます。ただ、資源輸入国でもシンガポールやイタリアの株価指数が2月末以降にアウトパフォームしているように、外交力や調達先確保への取り組み次第だと言えます。

リビジョン悪化はある程度織り込まれている

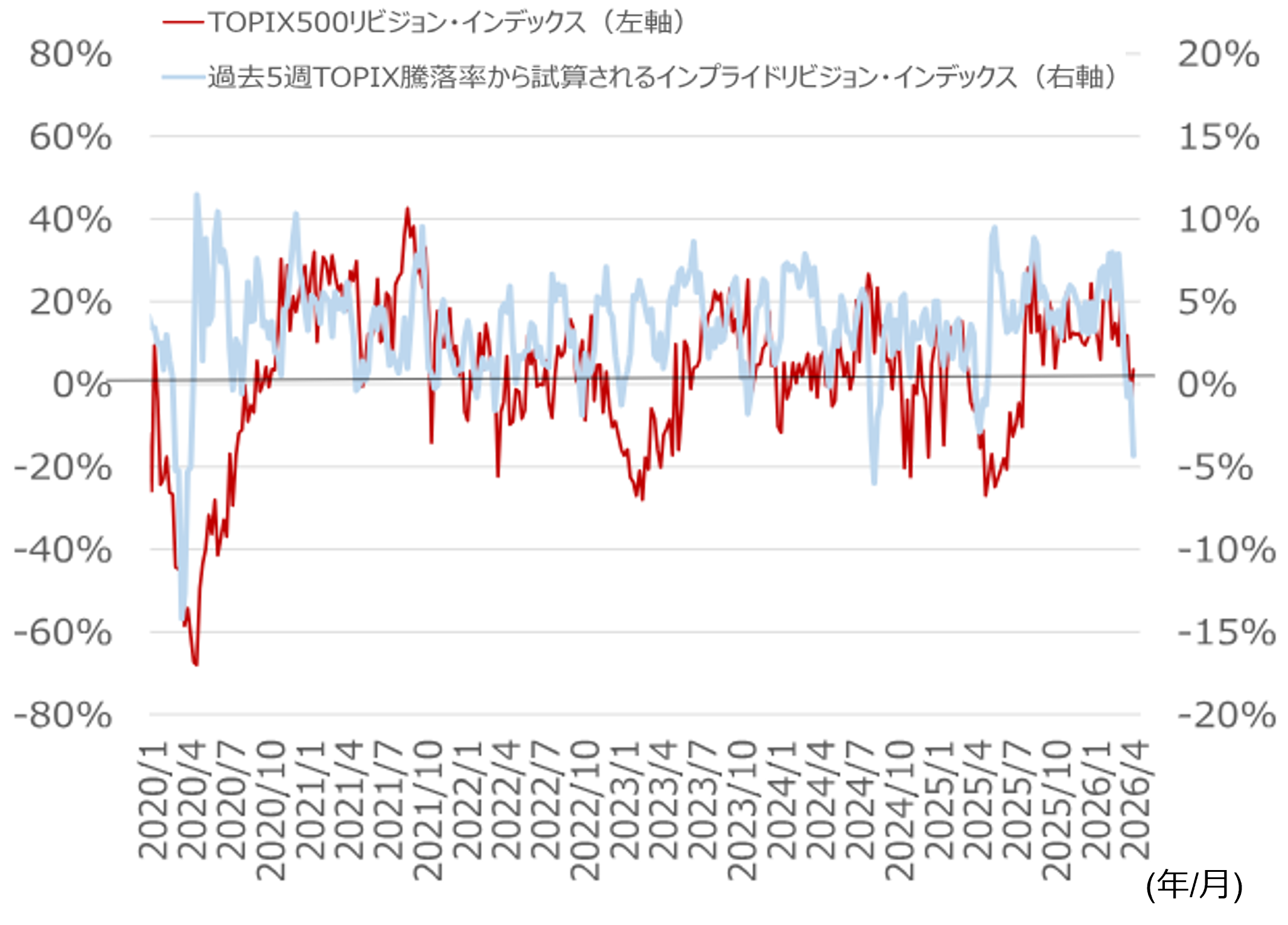

アナリストの業績予想の方向感を示す「リビジョン・インデックス」は小幅ながらプラス圏を維持していますが、マイナス転落は時間の問題だと言えます。

TOPIXはリビジョン・インデックスに5週間前後先行しているようで、株式市場は今後のリビジョン悪化を既にある程度織り込んでいると考えられます。TOPIXの過去5週間の騰落率からみたインプライドリビジョン・インデックスは、3月最終週以降、2025年春以来のマイナスに転じました。

(注)リビジョン・インデックスの対象はTOPIX500構成企業。今来期経常利益予想に関して、(上方修正社数-下方修正社数)÷修正総数より算出。QUICKコンセンサスを用い東洋経済予想で補完。TOPIXの過去5週騰落率からのインプライドリビジョン・インデックスは、2018年1月第1週以降データより作成。この期間のTOPIXの過去5週騰落率を説明変数、TOPIX500リビジョン・インデックスを被説明変数とした回帰式から得られる推計値を用いた。

(出所)JPX総研、QUICK、東洋経済新報社より野村證券市場戦略リサーチ部作成

なお、リビジョンを確認してからTOPIXや日経平均株価など指数レベルで投資判断を下しても遅いと考えます。リビジョンが便利なのは、非専門家向けの説明や後講釈に使いやすいからにすぎません。

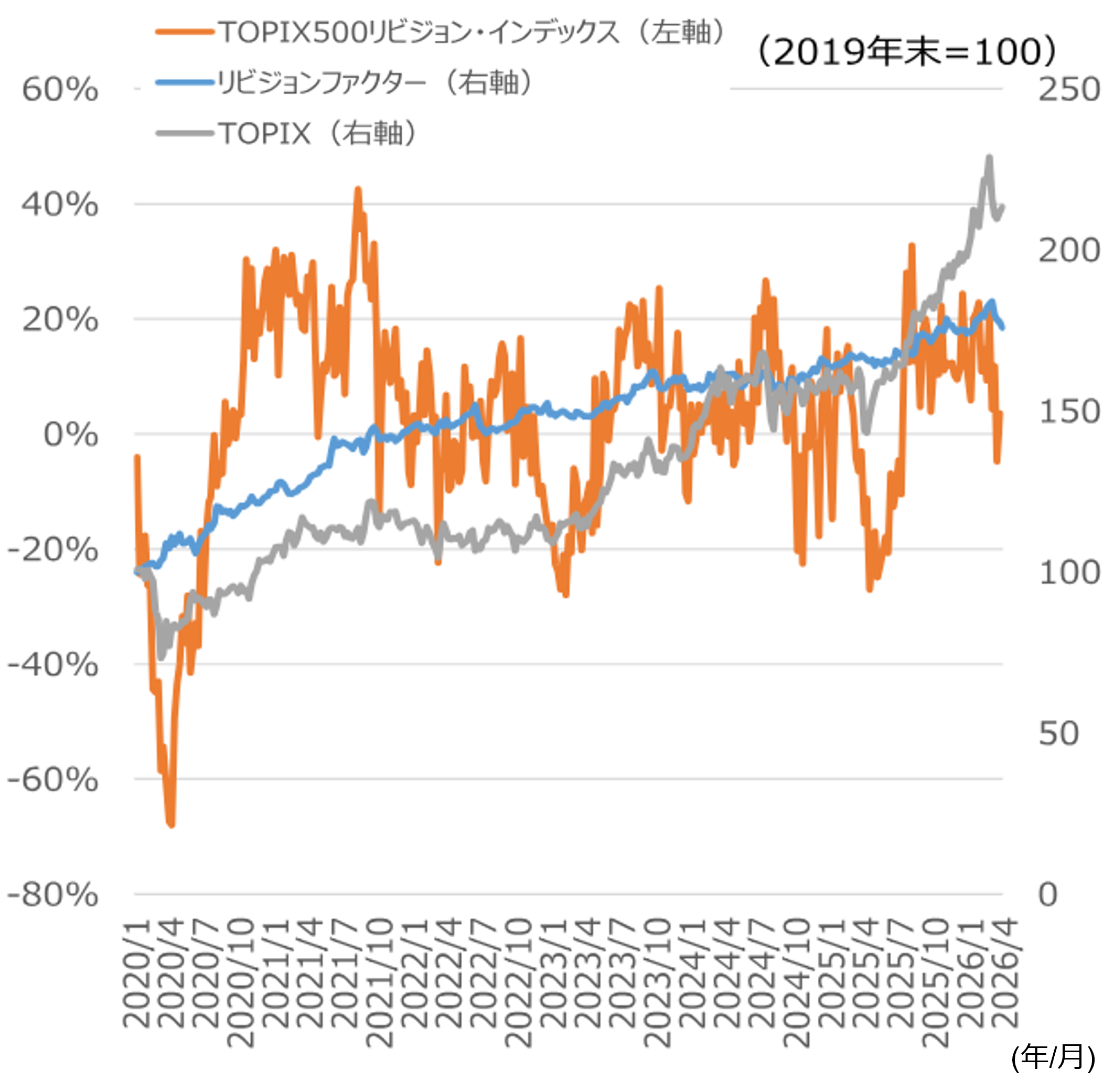

個別株レベルでは、リビジョンを見てから投資しても超過リターンを得やすいことが知られています。ただ、個別株ファクターリターンでも、3月初旬以降はリビジョンファクターの有効性が一服する傾向にあります。

(注)リビジョン・インデックスはTOPIX500構成企業の今来期アナリストコンセンサス(経常利益)の前週差をもとに(上方修正社数-下方修正社数)÷社数で算出。リビジョンファクターは、TOPIX500構成企業の今期QUICKコンセンサス経常利益予想の過去20営業日前比で上方修正企業と下方修正企業の平均リターンスプレッドより算出。

(出所)QUICK、JPX総研より野村證券市場戦略リサーチ部作成

リビジョン・インデックスの局面別に相場の傾向を点検すると、リビジョンがマイナスに転じる局面では、リビジョンファクターの有効性が大きく崩れるわけではありません。ただ、TOPIXの上昇ペースはやや鈍化し、モメンタム(勢い)の有効性が高まる一方、バリュー(割安)の有効性は低下しやすくなります。

(編集:野村證券投資情報部)

編集元アナリストレポート

日本株ウィークリー – 戦争終了時のパターン点検、足元は高リスク・高リターン(2026年4月2日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)