2026.04.08 NEW

米・イランが恒久停戦に向かえば、米ドル円の160円台定着リスクは低下する公算 野村證券・後藤祐二朗

撮影/タナカヨシトモ(人物)

パキスタン政府は2026年4月8日、イランと米国が即時停戦で合意したと発表しました。停戦は同日中に発効するとしており、市場の焦点は、停戦が着実に履行されるか、さらに恒久的な停戦に発展するかへ移っています。野村證券チーフ為替ストラテジストの後藤祐二朗は、恒久的な停戦に移行すれば、米ドルにはなお一段の下落余地があるとみています。以下、詳細を説明します。

米国とイランは停戦発効へ、公表の焦点は恒久化の可否に

米国とイランの仲介役を担ってきたパキスタンのシャリフ首相は、トランプ米大統領に対し、交渉のための2週間の猶予を強く求めていたとされます。イラン側にも、善意の表れとしてホルムズ海峡を一定期間開放するよう働きかけていました。

トランプ大統領はイランへの攻撃停止に合意し、「過去の争点の大半について合意に至った」としています。NYタイムズは、イラン側でも最高指導部がパキスタンの停戦案を承認したと報じました。CNNは、イスラエルもトランプ氏の停戦合意の枠組みに含まれると伝えています。

停戦の条件の一つとして注目されてきたのが、ホルムズ海峡の開放です。トランプ大統領は、停戦の条件としてホルムズ海峡の開放を挙げており、イラン外相も「ホルムズ海峡の安全な航行は2週間可能になる」と発言しています。

米国とイランは4月10日からパキスタンで交渉を始めるとされています。イラン国営放送は、今回の協議が戦争の終結を意味するものではないと報じていますが、トランプ大統領はSNSで「イランからは10項目の提案を受け取っており、交渉の基盤として機能する」と述べています。市場の関心は、今回の停戦がより恒久的な停戦につながるかどうかに集まりそうです。

株高・債券高・米ドル安で反応へ

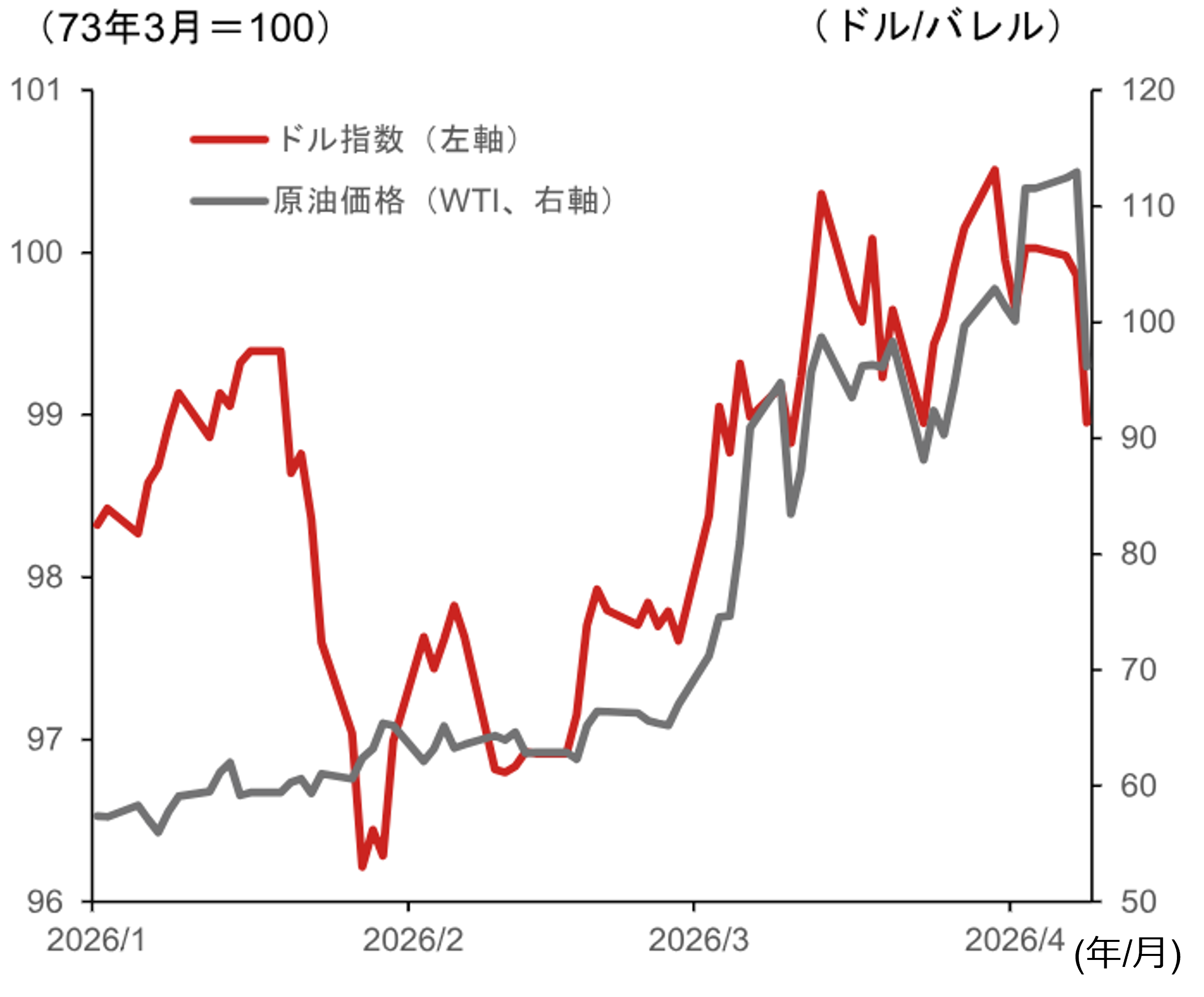

土壇場での停戦期待の高まりを受け、NY原油先物は100米ドルを割り込んで急落しました。金融市場は株高・債券高・米ドル売りで反応しています。米ドル円相場は海外時間に160円超えを試す展開となっていましたが、足元では158円台まで調整しました。リスク心理の改善を受け、ユーロ円や豪ドル円など主要クロス円は反発しています。

(出所)ブルームバーグ、野村證券市場戦略リサーチ部作成

2週間の停戦が着実に履行され、ホルムズ海峡の開放が維持されれば、原油供給への懸念は少なくとも当面後退します。原油価格の調整とともに、株高・債券高・米ドル安の展開が予想されます。2月末の米国・イスラエルによるイラン攻撃開始後、為替市場では米ドル全面高が進んでおり、恒久的な停戦に向かえば、米ドルには一段の調整余地がありそうです。米ドル円が160円台に定着するリスクも低下しそうです。

リスク心理の改善が初動での主要クロス円の上昇につながっていますが、仮に恒久的な停戦に向かう場合、原油高止まりによる需給面での円売り圧力は弱まるでしょう。中長期的な円安リスクは、クロス円でも低下しそうです。

(注)原油価格はアラブ軽質原油。

(出所)ブルームバーグ、野村證券市場戦略リサーチ部作成

4月末の中銀ウィークへの影響に注目

2週間の停戦期間中により恒久的な停戦が実現すれば、4月最終週の中銀ウィークまでに中東情勢の改善がより明確になる可能性があります。日銀短観などのファンダメンタルズは日本銀行の早期利上げを正当化しますが、中東情勢はこれまで早期利上げのリスク要因とみられてきました。仮に中東情勢の改善が明確になれば、日銀は4月会合での利上げに踏み切りやすくなりそうです。

一方、原油価格の調整は、FRB(米連邦準備理事会)やECB(欧州中央銀行)など海外主要中銀にとって、性急な利上げの必要性を低下させます。当面の為替市場は引き続き中東情勢と停戦履行の行方に左右されるとみられますが、恒久的な停戦機運が高まれば、日銀の利上げ期待が円を支えると予想されます。

- 野村證券 市場戦略リサーチ部 チーフ為替ストラテジスト

後藤 祐二朗 - 為替相場のリサーチ・ストラテジーを担当。8年半にわたるニューヨーク・ロンドン駐在時には海外ヘッジファンド向けを中心としたドル円ストラテジー、日米欧の資本フロー分析、日本及び欧州の金融政策及びマクロ分析を担う。2002年に野村総合研究所に入社、2004年に野村證券への転籍を経て、2011年以降は海外拠点にて外国人投資家向けの情報提供を中心に活動。2019年8月より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)