2026.04.09 NEW

プライベートクレジット市場の資金構造から、金融システム危機にはつながりにくいと考える理由 野村證券・小清水直和

撮影/タナカヨシトモ(人物)

中東情勢を巡る地政学リスクやAIへの過剰投資懸念に加え、近年、運用残高が急拡大してきた米国のプライベートクレジット(非銀行の融資)ファンドを不安視する見方が広がっています。米国のプライベートクレジット市場からの資金流出が拡大する場合、その影響が金融市場全体に波及する可能性はどの程度あるのでしょうか。野村證券の小清水直和シニア金利ストラテジストが解説します。

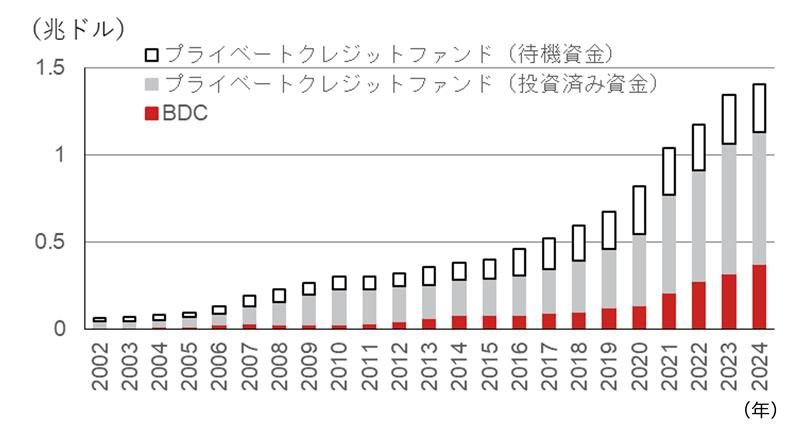

急拡大した米国プライベートクレジット市場

近年、プライベートクレジット市場は急速に拡大し、伝統的な銀行貸出や社債市場を補完する資金供給チャネルとして存在感を高めてきました。

(出所)FRBより野村證券市場戦略リサーチ部作成

プライベートクレジットの形態は多様化しており、代表例は「BDC(Business Development Company)」と呼ばれる未公開企業などに投資・融資を行う投資会社です。その特徴は、資産側で非流動的なプライベートローンを保有する一方、負債側では銀行信用枠や社債などの外部資金を活用する点です。BDCには上場型、非上場の公募型、私募型など複数の形態があり、近年ではリテール資金の受け皿としての役割も強まってきました。また、近年登場したプライベートクレジットETF(上場投資信託)は、非流動的な裏付け資産に対して、投資家が取引所を通じて売買できる流動的な持分を提供しています。

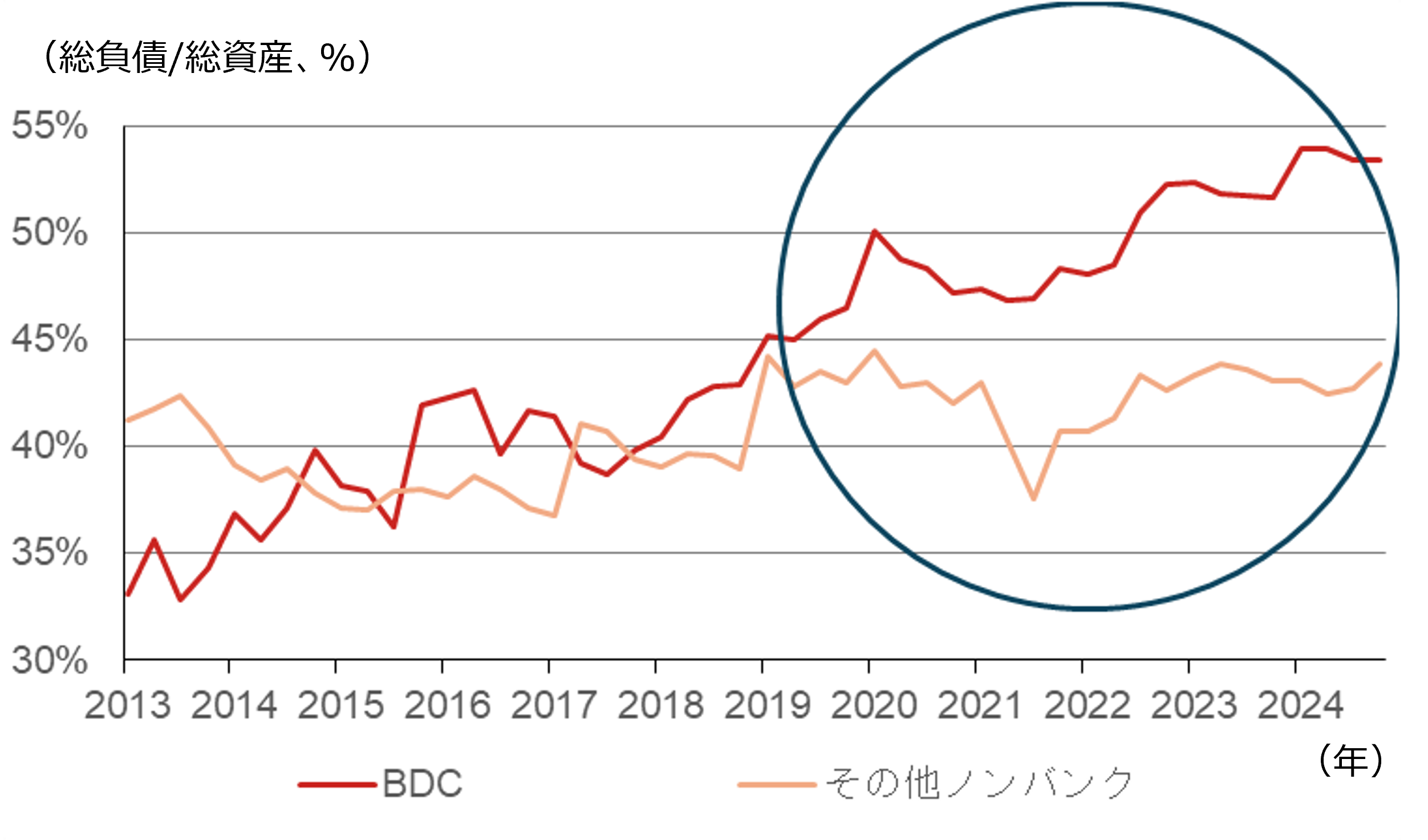

資金の供給役である銀行が抱えるリスクは

BDC等が銀行信用枠に依存する資金構造であるため、まず懸念されるのは銀行に対する流動性面での波及です。BDCでは総負債/総資産比率が上昇しており、調達した資本を元手に負債を拡大させてきた様子が窺えます。FRB(米連邦準備理事会)によると、BDC向け銀行融資の大部分は不測の事態に備えた流動性供給手段として、あらかじめ設定した上限までの範囲内で借り手が借り入れを行うことができる「リボルビング・ライン」を提供する役割を担っています。したがって、リテール資金の流出などを契機に複数のBDCが未使用の銀行信用枠を同時に引き出せば、銀行にとっては短期間に流動性供給を迫られるショックとなり得ます。

(出所)FRBより野村證券市場戦略リサーチ部作成

次に、信用環境を通じた波及も考えられます。ETFやその他のリテール向けビークルからの資金流出は、本来非流動的なプライベートクレジット資産に市場価格シグナルを与え、各種の融資主体に担保価値や信用リスクの再評価を促す可能性があります。その結果、与信条件の厳格化やコミットメント(公約)管理の強化が進めば、非銀行部門からの資金供給が後退し、BDCや関連ビークルが銀行の未使用信用枠への依存を強めることになるかもしれません。つまり、価格シグナルの悪化と資金繰り悪化が相互に作用し、銀行部門へのストレスが強まるという構図です。

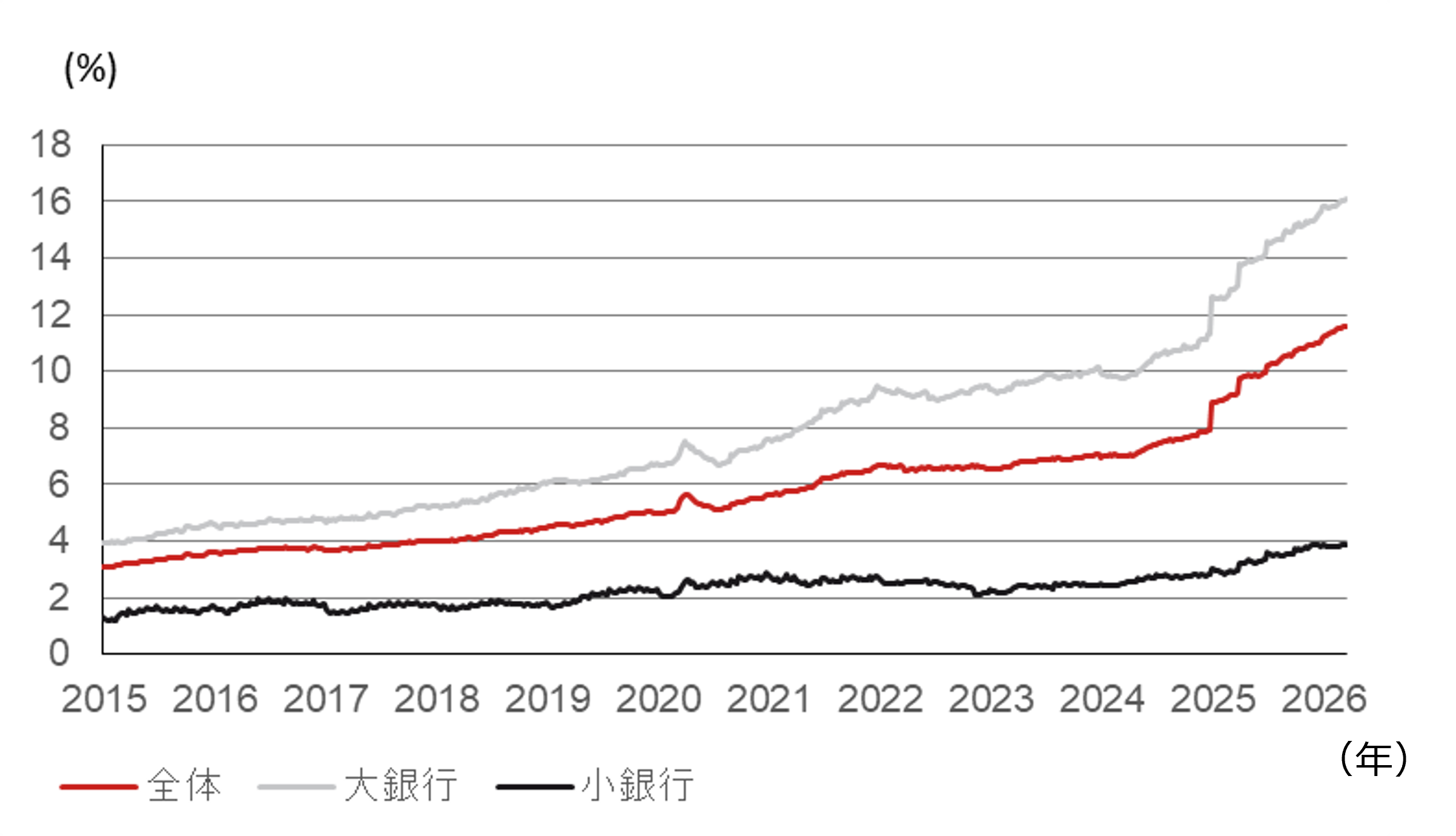

米銀全体でプライベートクレジット向け与信の未利用枠は資本対比で限定的

もっとも、こうした経路が直ちにシステミック危機につながるとは考えにくいです。米銀によるプライベートクレジットファンド向け信用枠は1,230億米ドルであり、このうち740億米ドルが既に利用されているため、今後引き出され得る未利用枠は490億米ドルにとどまります。一方、米銀のTier1資本(中核的自己資本)は1.6兆米ドルです。未利用枠はTier1資本の3%程度に留まります。したがって、米銀全体でみれば、プライベートクレジット向け未使用信用枠の規模は資本対比で限定的であり、この経路だけでシステム全体の流動性不安が生じるリスクは低いとみられます。

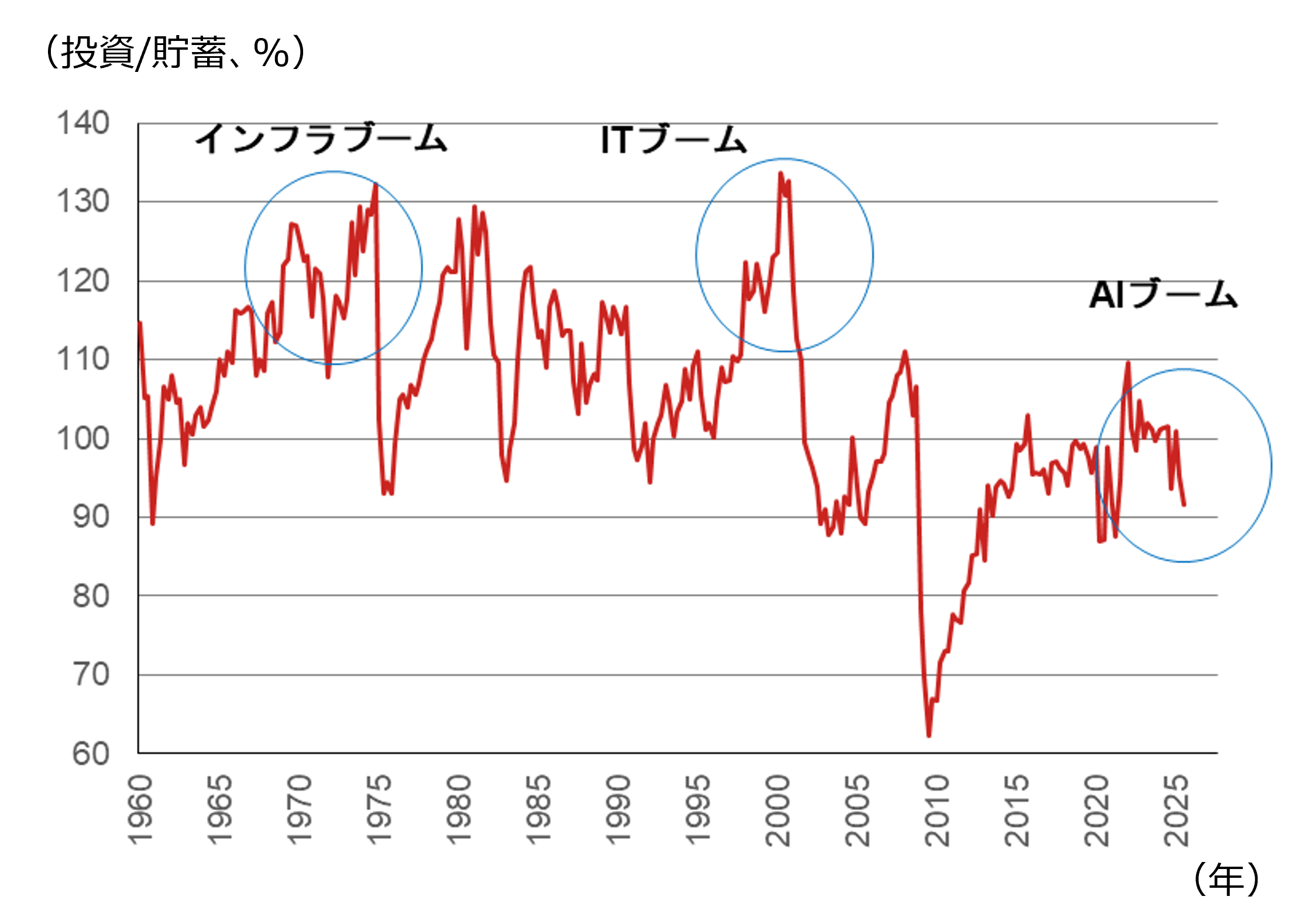

加えて、マクロ的にみれば、企業部門の投資貯蓄比率は足もとで100%を下回る水準で推移し、債務の対GDP(国内総生産)比率も低下傾向にあります。企業の投資が概ね利益の範囲内で賄われていることを踏まえると、社債や借入といった外部調達への依存度は総じて高くありません。この点で、2008年のサブプライムローン問題の局面のように、民間部門全体が大幅に債務を積み上げていた状況とは異なります。したがって、プライベートクレジット市場の調整が、直ちに民間部門全体のバランスシート悪化に連鎖する環境ではないと推察されます。

(出所)米国商務省より野村證券市場戦略リサーチ部作成

想定されるリスクシナリオは過剰投資や景気後退、FRB利上げ

ただし、局所的には、これまでの潤沢な資金環境のもとで、投資家資金がプライベートクレジットファンドに過度に集中した可能性も否定できません。FRBは、プライベートクレジット市場における待機資金の急増と銀行との競争継続が、融資先の選定、融資条件、案件組成の質を含む引受基準を損なう可能性を指摘しています。

加えて、足もとではAI関連企業の資金調達需要が急速に高まっており、市場のマネーが吸収される場合、資金配分の面で相対的に信用力の劣る企業や投資家の選別を受けやすい企業が、従来より大きなスプレッドが要求される可能性があります。このようなストレスは企業部門全体に波及するというより、特定セクターや脆弱な借り手に集中しやすいです。もっとも、こうした局所的なスプレッド拡大や資金調達環境の厳格化は、過度なレバレッジの調整を促す側面も持っています。

他方、プライベートクレジット向け与信を相対的に厚く積み上げてきた銀行では、景気悪化局面において、こうした局所的ストレスが流動性ストレスや信用コスト増加として個別行ベースで強く表れるおそれがあります。もっとも、小規模銀行において貸出に占めるノンバンク向けのシェアは低いです。プライベートクレジットを巡る問題がシステミックリスクにつながるには、大規模銀行による貸出が悪影響を受けるような大幅な景気悪化が必要と推察されます。

(出所)FRBより野村證券市場戦略リサーチ部作成

また、万が一FRBが利上げに転じるなど米金利が再上昇する局面では、変動金利型融資の多いプライベートクレジットの借り手企業において返済負担が増し、支払い能力が悪化しやすくなります。その場合、BDCや関連ビークルから資金流出が生じれば、銀行与信枠への依存がさらに高まり、流動性面と信用面の双方から銀行部門への負荷が強まる可能性があります。

結論:プライベートクレジット不安は直ちに危機の震源地にはなりにくい

以上を踏まえると、プライベートクレジットに起因する不安は、現時点では銀行システム全体を直ちに揺るがす規模にはないと考えられます。ただし、銀行との結びつきが強まるなかで、景気減速や金利上昇が重なる場合には、引受基準が劣化していた融資先を中心に、同市場は信用収縮が強まる経路となり得ます。つまり、プライベートクレジットのリスクは、それ単体が直ちに金融システム危機の震源地になるというよりも、他のストレス要因と重なった際の波及・増幅効果として評価する必要があります。

プライベートクレジット市場を巡るストレスが銀行の流動性不安へ波及する兆候を点検する上では、金融機関社債スプレッドや米ドル調達の際に求められるプレミアムを示す通貨ベーシスが重要な市場指標となるでしょう。金融機関社債スプレッドは、2025年の相互関税導入時や2022年の大幅利上げ局面と同水準まで既に拡大しており、市場参加者の警戒感の高まりを示唆しています。一方、通貨ベーシスからみた米ドル調達プレミアムの拡大は小幅に留まっています。原油高騰を背景とする市場変動の影響は見受けられるものの、現時点で銀行システムに広範な流動性不安が生じているとまでは評価しにくいです。

- 野村證券 市場戦略リサーチ部 シニア金利ストラテジスト

小清水 直和 - 米国市場を担当。経済・金融政策・政治といったファンダメンタルズに、投資家ポジション・規制動向といった需給要因を加味し、金利見通し・投資戦略を提供。2007年野村證券入社。2007~2010年日本経済エコノミスト、2011年より金利ストラテジーを担当。2013~2015年在英日本大使館経済専門調査員。2015年より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)