2026.02.26 NEW

日銀審議委員候補にリフレ派 金融政策の方向性は変わらないと見る理由 野村證券・森田京平

撮影/タナカヨシトモ(人物)

2月25日、政府は日本銀行の野口旭審議委員(任期:2026年3月31日まで)の後任候補として浅田統一郎氏(中央大学名誉教授)を、中川順子審議委員(任期:同6月29日まで)の後任候補として佐藤綾野氏(青山学院大学教授)を国会に提示しました。今後、衆参両院の同意を経て、正式に審議委員に任命されます。野村證券金融経済研究所の森田京平チーフエコノミストは、両氏とも積極的な金融緩和や量的な財政出動を主張する「リフレ派」と目されるものの、金融政策の方向性は変わらないとみています。以下で詳細を解説します。

両候補ともに「リフレ派」と目されるが、金融政策運営の大勢には影響せず

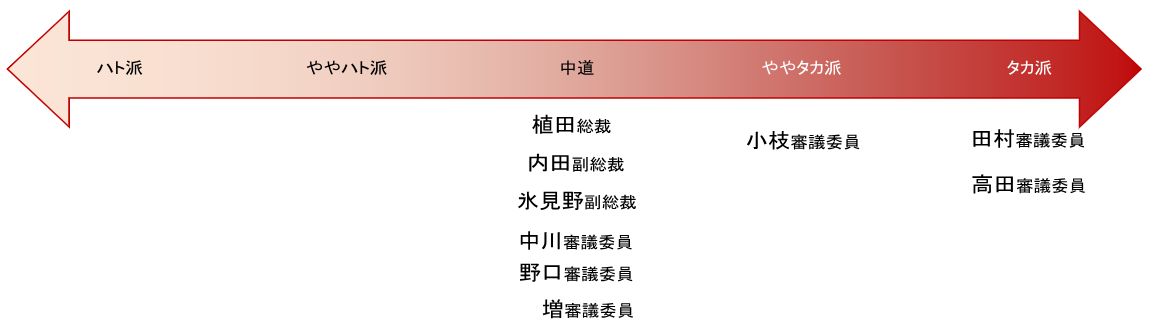

過去の著作やインタビューなどを見る限り、浅田氏、佐藤氏ともに、いわゆる「リフレ派」と目されます。日銀は現在、利上げを通じて金融緩和の度合いを調整していますが、両氏は就任後の金融政策決定会合で利上げに慎重な姿勢を示す可能性があります。

ただし、今回の人事案によって金融政策の方向性(緩和の縮小)が変化するとは考えにくいです。野口委員、中川委員が退任した後に浅田氏、佐藤氏が金融緩和の継続を求める「ハト派」(利上げに慎重)として投票したとしても、利上げを進める意向の「中道」や「タカ派」(利上げに前向き)と目される委員が多数派を占めるためです。

(注)「スタンス」は、過去の金融政策決定会合での投票行動、講演・会見・インタビュー等での発言、現在の政策委員任期以前の発言等を総合的に勘案して野村で推定している。評価は「タカ派」「ややタカ派」「中道」「ややハト派」「ハト派」の全5段階とした。

(出所)野村證券経済調査部作成

また、両氏の物価の基調に対する見方も確認する必要があります。過去の寄稿や公表資料などを見ると、低インフレを前提に財政出動や金融緩和を主張してきました。一方、直近1〜2年の物価動向をどう評価しているかは資料からは読み取りにくく、現在も低インフレが続いているとみているかどうかは明確ではありません。

3月末で退任する野口委員も、2024年3月のマイナス金利政策の解除、同年7月の利上げに反対票を投じるなど、従来はリフレ派、あるいはハト派とみなされることが多かったです。その後、2025年1月と同年12月の利上げには賛成しており、現在は段階的な利上げ路線と大きく異なる立場を示しているわけではありません。

「リフレ派」とみなされる人物でも、近年は考え方を変える事例があります。浅田氏、佐藤氏が審議委員に選任された後もリフレ派的な政策運営を求めるかどうかは、今後の発言や投票行動から注意深く見極める必要があります。

2027年7月の高田委員、田村委員の後任人事の重要性が増す

上記の通り、今回の人事が当面の金融政策に与える直接的な影響は限られます。ただし、高市早苗首相がリフレ派的な政策運営を続ける意向が、一定程度根強いことを示した点は事実です。

この点に関連して、2027年7月に任期満了となる高田創委員、田村直樹委員の後任人事の重要性が増したといえます。両委員は、現委員の中でも利上げに積極的なタカ派と位置づけられます。今回のように2人のリフレ派が後任に任命された場合、政策委員会におけるタカ派・ハト派の構成は、さらにハト派寄りになります。ハト派が過半数に達しないとしても、日銀の政策スタンスに変化が生じるかどうか、2027年も日銀人事から目が離せません。

- 野村證券 金融経済研究所 チーフ・エコノミスト

森田 京平 - 1994年九州大学卒業、野村総合研究所入社。英国野村総研ヨーロッパ、野村證券金融経済研究所を経て、バークレイズ証券(2008~2017年)およびクレディ・アグリコル証券(2017~2022年)にてチーフ・エコノミストを務めた。2022年7月より現職。2000年米ブラウン大学より修士号(経済学)、2018年九州大学より博士号(経済学)を取得。共著に『人口減少時代の資産形成』(東洋経済新報社)、『現代金融論 新版』(有斐閣)など。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)