2026.04.20 NEW

中東リスク後退なら、為替市場は再び米ドル安トレンドに回帰か 野村證券・後藤祐二朗

撮影/タナカヨシトモ(人物)

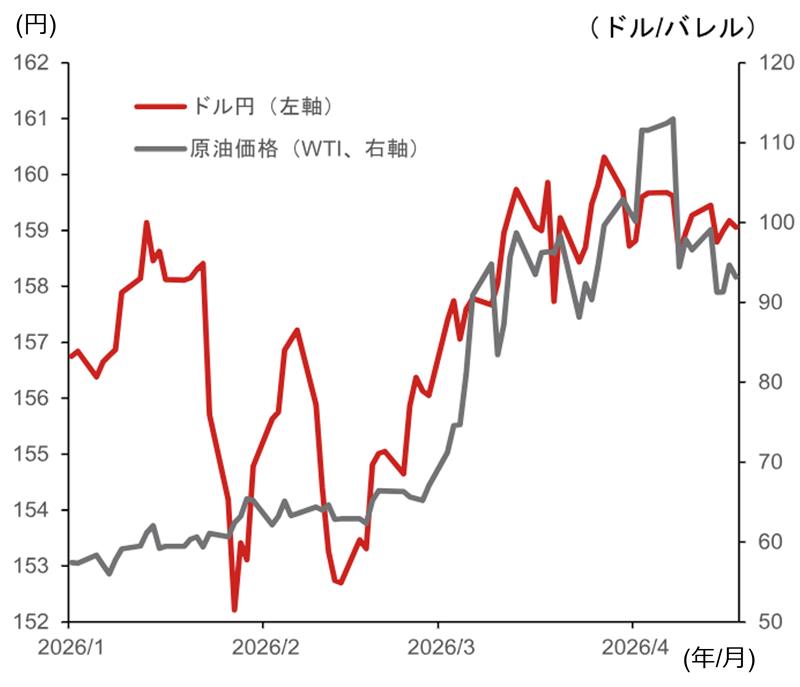

中東情勢は依然として不確実性が高いものの、NY原油先物は調整し、金融市場でも世界的に株価が反発するなど、市場心理は安定しつつあります。為替市場でも、2026年3月に見られた米ドル全面高の流れに変化が生じ、米ドル円は一時158円割れまで調整しました。野村證券チーフ為替ストラテジストの後藤祐二朗は、中東情勢がさらに落ち着けば、為替市場は再び米ドル安基調に向かう公算が大きいとみています。以下、詳細を説明します。

米・イランの和平協議への期待で米ドル安に

当面の為替相場も中東情勢次第の展開が続くと考えられますが、米国によるイランのインフラへの大規模攻撃が回避され、最悪期を脱したとすれば、為替市場では米ドル安トレンドに回帰しやすいとみられます。特に、原油価格の調整が明確になれば、円の買い戻し圧力が強まる公算が大きいです。米ドル円の上値余地も限られやすくなるでしょう。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

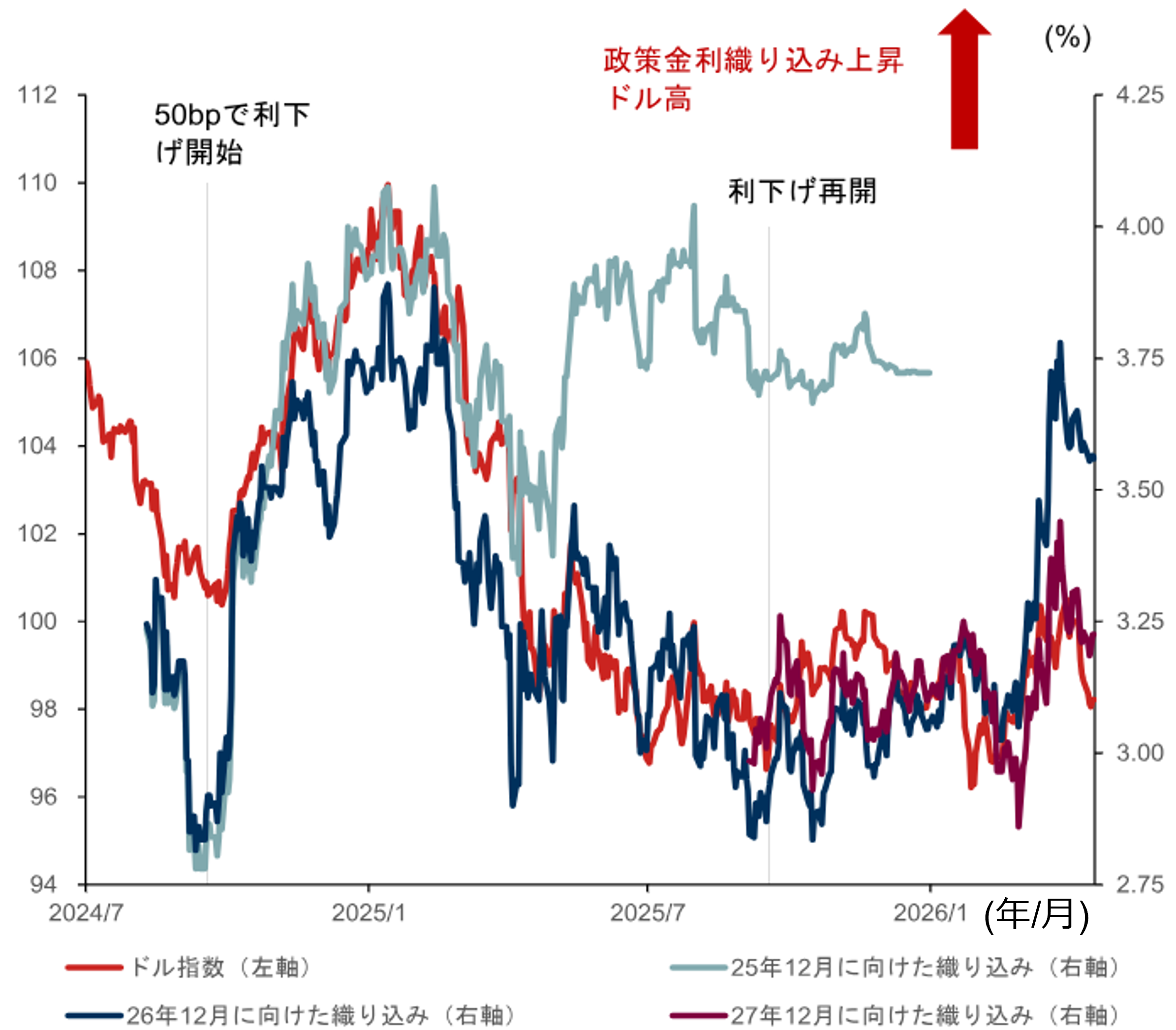

FRBの利下げバイアスが米ドル安圧力に

原油価格が上昇しているものの、3月時点の米指標を見る限り、インフレ圧力は抑制されており、FRB(米連邦準備理事会)が利上げに踏み切る必要性は乏しい状況です。インフレ連動債から算出される期待インフレ率を見ると、1年先のインフレ期待は中東情勢の悪化を受けて一時急上昇しましたが、5~10年先の上昇は限定的です。原油先物市場が明確なバックワーデーション(期近物が期先物より高い状態)となっていることもあり、中長期的なインフレ期待の上昇は限られるでしょう。

また、2022年のウクライナ紛争時には、米家計が大幅な超過貯蓄を抱えていたため、原油高でも消費は維持されやすい状況でしたが、今局面では原油高を受けて消費は減速しやすいとみられます。エネルギー以外へのインフレ圧力の波及も限られやすいでしょう。インフレ警戒からFRBの利下げ時期は後ずれが予想されますが、利上げ姿勢に転じるハードルは高いと考えられます。

市場の米政策金利の織り込みを見ると、2026年中の利下げ期待は大きく巻き戻された一方、2027年に向けた利下げ期待は維持されており、米ドルの上値を抑えています。米国は日本や欧州に比べて中東発の原油高への耐性が強いといえますが、中東情勢の改善でFRBの利下げ再開機運が強まれば、米ドルへの下押し圧力は一段と強まりそうです。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

「米ドル離れ」傾向は定着か

2月のTIC(主要外国保有者統計)データでは、海外投資家の対米証券投資は1,011億米ドルと前月(504億米ドル)から回復しましたが、米国債投資は20億米ドルと小幅な買い越しにとどまっています。本邦投資家による米中長期債の売り越しも、2月には3.6兆円に達していました。中長期的なテーマとして、「米ドル離れ」への注目は続きそうです。特に、米国によるイラン攻撃の前後で欧州との関係が悪化し、欧州が安全保障および経済面で「米国離れ」に向かう機運は一段と強まった印象もあるため、投資における「米ドル離れ」の機運も維持されやすいでしょう。中東諸国などの新興国による「米ドル離れ」にも注意が必要です。

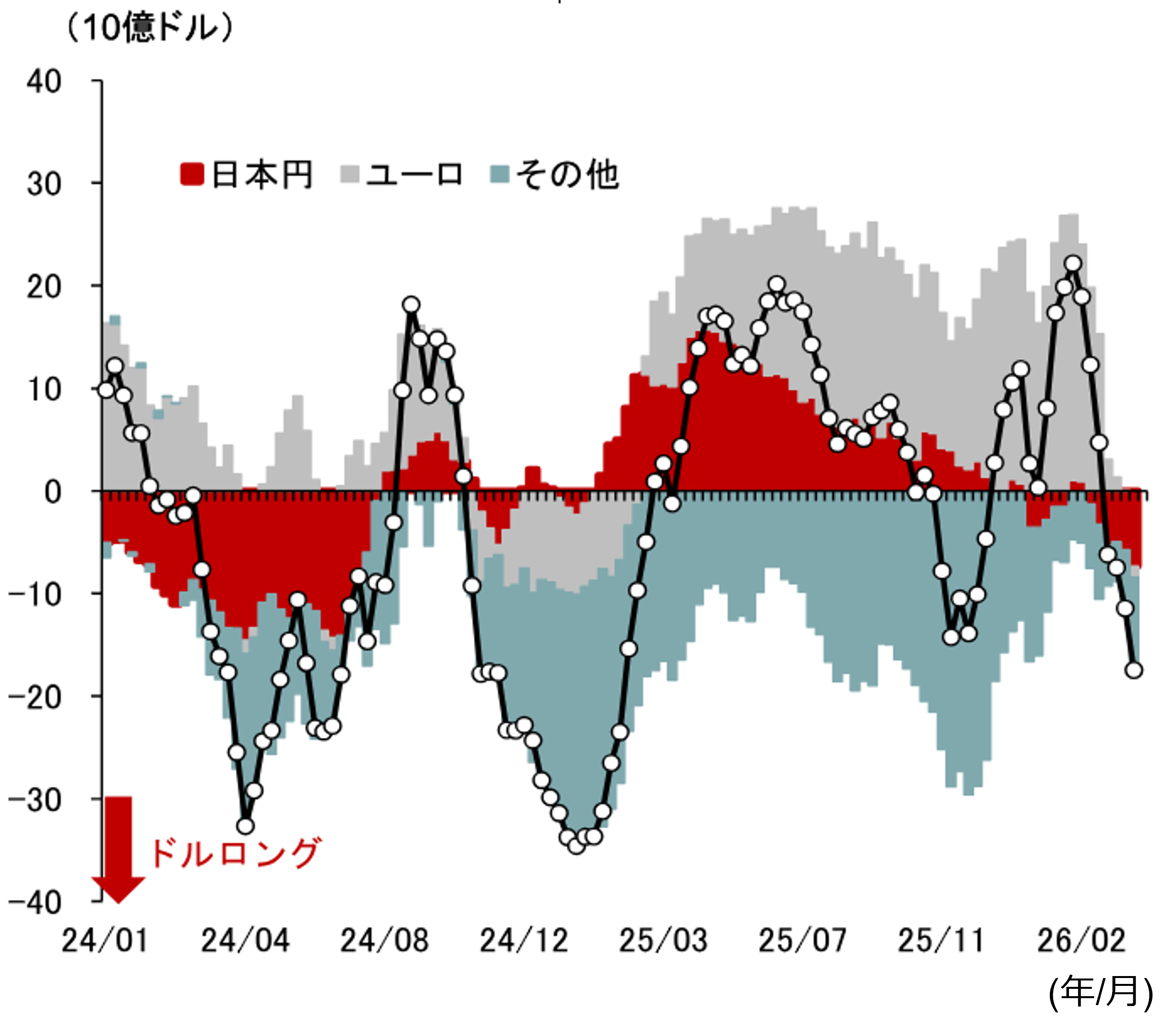

新規の米ドルショートポジション構築余地

2月末時点では、為替市場のポジションは米ドルショートに傾いており、中東情勢の悪化を受けたポジション調整が米ドル全面高につながりました。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

特に対ユーロの米ドルショート(売り)ポジションが大きく巻き戻されましたが、足元ではすでに対ユーロでも小幅な米ドルロング(買い)に転じており、ポジション調整に伴う米ドル高圧力はいったん一巡したといえます。市場の焦点が中東情勢から移る場合、新規の米ドルショートポジションが構築されやすい状況にもあります。

- 野村證券 市場戦略リサーチ部 チーフ為替ストラテジスト

後藤 祐二朗 - 為替相場のリサーチ・ストラテジーを担当。8年半にわたるニューヨーク・ロンドン駐在時には海外ヘッジファンド向けを中心としたドル円ストラテジー、日米欧の資本フロー分析、日本及び欧州の金融政策及びマクロ分析を担う。2002年に野村総合研究所に入社、2004年に野村證券への転籍を経て、2011年以降は海外拠点にて外国人投資家向けの情報提供を中心に活動。2019年8月より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)