2026.03.02 NEW

日銀審議委員人事を受け、高市政権の円安許容への思惑再燃か 野村證券・後藤祐二朗

撮影/タナカヨシトモ(人物)

2月25日、政府は日本銀行の野口旭審議委員(任期:2026年3月31日まで)の後任候補として浅田統一郎氏(中央大学名誉教授)を、中川順子審議委員(任期:同6月29日まで)の後任候補として佐藤綾野氏(青山学院大学教授)を国会に提示しました。今後、衆参両院の同意を経て、正式に審議委員に任命されます。為替市場への影響について、野村證券の後藤祐二朗チーフ為替ストラテジストが解説します。

高市政権の円安許容への思惑につながりやすいか

佐藤氏は「責任ある積極財政」を掲げる議員連盟で、浅田氏も自民党の財政政策検討本部で、それぞれ講師を務めた経験があります。両氏はいずれも積極財政の重要性を主張し、金融政策との協調を重視しているとみられます。日銀のハト派(利上げに慎重)色を強め得る人選だと言えます。

もっとも、9人で構成する日銀の政策委員会のうち2人が交代するにとどまり、短期的に金融政策へ与える直接の影響は限られる見通しです。一方、2028年春の正副総裁人事を控えるなかで、高市政権の低金利志向や円安許容への思惑を招きやすい面があります。

「株高・債券安(金利上昇)・円安」との旧来型の高市トレードに回帰?

審議委員人事を受け、外国為替市場の初動は円売りで反応しました。債券市場では超長期債を中心に利回りが上昇し、「株高・債券安(金利上昇)・円安」という旧来型の「高市トレード」を想起させる動きとなりました。

衆院選での自民党圧勝後は、国内債券市場の安定や円安の一服がみられるなど、高市トレードの変質をうかがわせる局面もありました。しかし今回の人事に加え、毎日新聞が2026年2月24日、高市早苗首相が植田和男総裁との会談で追加利上げに難色を示したと報じたことで、改めて「低金利の長期化」や「円安容認」への警戒が広がったと言えます。

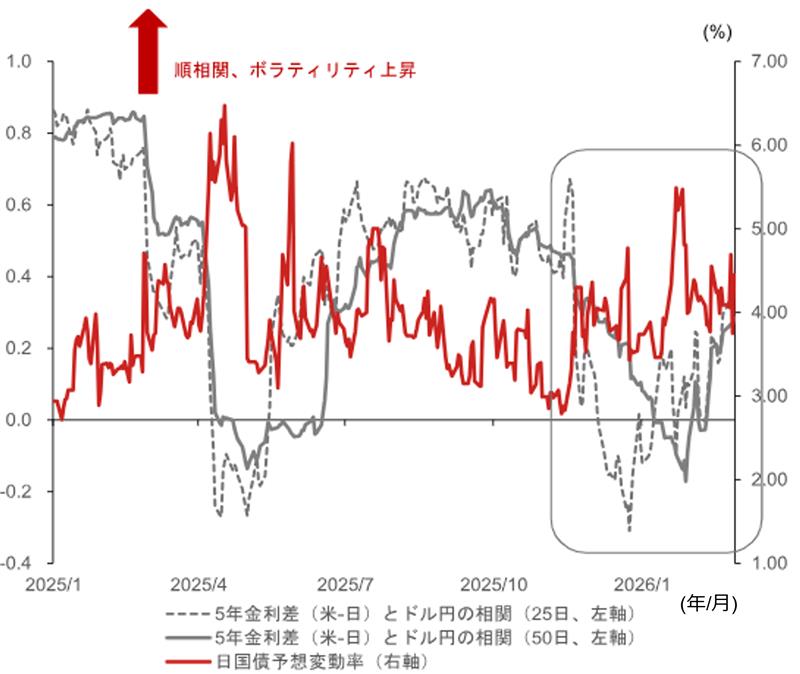

金利差と円相場の関係正常化は一服か

2025年の自民党総裁選で高市氏が勝利して以降、米日5年金利差(米国5年金利-日本5年金利)が縮小する一方で、逆行するかたちで円安が進みました。国内債券市場では超長期債を中心に利回りが大きく上昇しましたが、円高にはつながらなかったと言えます。

ドル円相場(前週比)と米日5年金利差(前週差)の相関係数(日次データ)をみると、基本的には順相関にあります。ただ、2025年4月の「トランプ関税ショック」前後や、2025年末から2026年初にかけての高市トレード局面では逆相関に転じていました。債券市場の予想変動率が上昇する局面では、金利差とドル円相場の連動が崩れやすい傾向があると言えます。

(注)相関係数は日次データに基づく(金利差は前週差、ドル円は前週比)。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

審議委員人事を受け、日銀の利上げが後手に回るとの懸念が再燃しました。物価上振れが続く「オーバーシュート」への警戒が、債券市場の不安定化と円安につながったとみられます。目先は米ドル円相場の高止まりが長期化するリスクが高まったと判断されます。

植田総裁は3月ないしは4月利上げの可能性を示唆か

ただし、植田総裁は2月26日公表の(24日時点の)読売新聞のインタビューで、「3月にも4月にも金融政策決定会合がある」「そこまでに得られる情報を丹念に点検した上で意思決定したい」と述べました。4月短観(日銀短観=企業短期経済観測調査)を「一つの大事な情報」としつつ、「必ず短観を待たないと情報を得られないわけではない」とも発言しました。企業などからのヒアリング情報を重視し、判断の柔軟性を確保することで、3月利上げの余地も残した印象です。

2%の物価安定目標については、「2026年度後半から2027年度にかけて、概ね2%に達する姿を見ている」との従来の見方を維持しました。一方で、春闘(春季労使交渉)や価格転嫁の進み方次第では「前倒し達成の可能性も出てくる」としました。植田総裁の発言からは、市場の利上げ期待をつなぎ留めたい意向がうかがえます。

米国からの市場安定への圧力再燃の可能性も

円安の加速は、インフレ期待の上昇を通じて債券市場を再び不安定化させるリスクが残ります。米国債市場への波及リスクも意識され、米当局から債券市場の安定を促す圧力が高まる可能性も否定できません。日米当局によるレートチェックや協調の可能性を含む実弾介入への警戒が、円安に歯止めをかけると見込まれます。

年度内の米ドル円相場は1米ドル=155円前後で高止まりしやすい一方、160円を大きく上回る円安・米ドル高のリスクは限定的との見方を維持します。

- 野村證券 市場戦略リサーチ部 チーフ為替ストラテジスト

後藤 祐二朗 - 為替相場のリサーチ・ストラテジーを担当。8年半に渡るニューヨーク・ロンドン駐在時には海外ヘッジファンド向けを中心としたドル円ストラテジー、日米欧の資本フロー分析、日本及び欧州の金融政策及びマクロ分析を担う。2002年に野村総合研究所に入社、2004年に野村證券への転籍を経て、2011年以降は海外拠点にて外国人投資家向けの情報提供を中心に活動。2019年8月より現職。

※この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)