2026.03.31 NEW

米ドル円160円突破で為替介入の発動リスクは上昇 野村證券・後藤祐二朗

撮影/タナカヨシトモ(人物)

足元、NY原油先物は100米ドル近辺まで上昇し、VIX指数(恐怖指数)は30%を超えており、市場も不安定化しています。為替市場では米ドル全面高が続き、米ドル円は一時節目の160円を突破しました。野村證券チーフ為替ストラテジストの後藤祐二朗は、中東情勢に明確な改善が見られなければ、為替市場では米ドル高が続きやすい一方、目先は本邦当局の介入の有無も焦点になるとしています。詳しく解説します。

本邦当局の円買い介入発動は近いか

本邦当局の為替介入を巡っては、3月27日午前の時点で片山さつき財務相が、円安について「特に石油関係の事象に引きずられた、投機的な動きも見られる」と発言し、「断固とした措置も含め、しっかり対応することに尽きる」としていました。週明け後も三村淳財務官は「為替市場でも投機的な動きが高まる」「この状況が続けば、そろそろ断固たる措置」と発言しています。片山財務相や三村財務官は、原油先物市場における投機的な動きにも再三言及しており、原油高と同時進行で進む円安への警戒感の高まりがうかがえます。

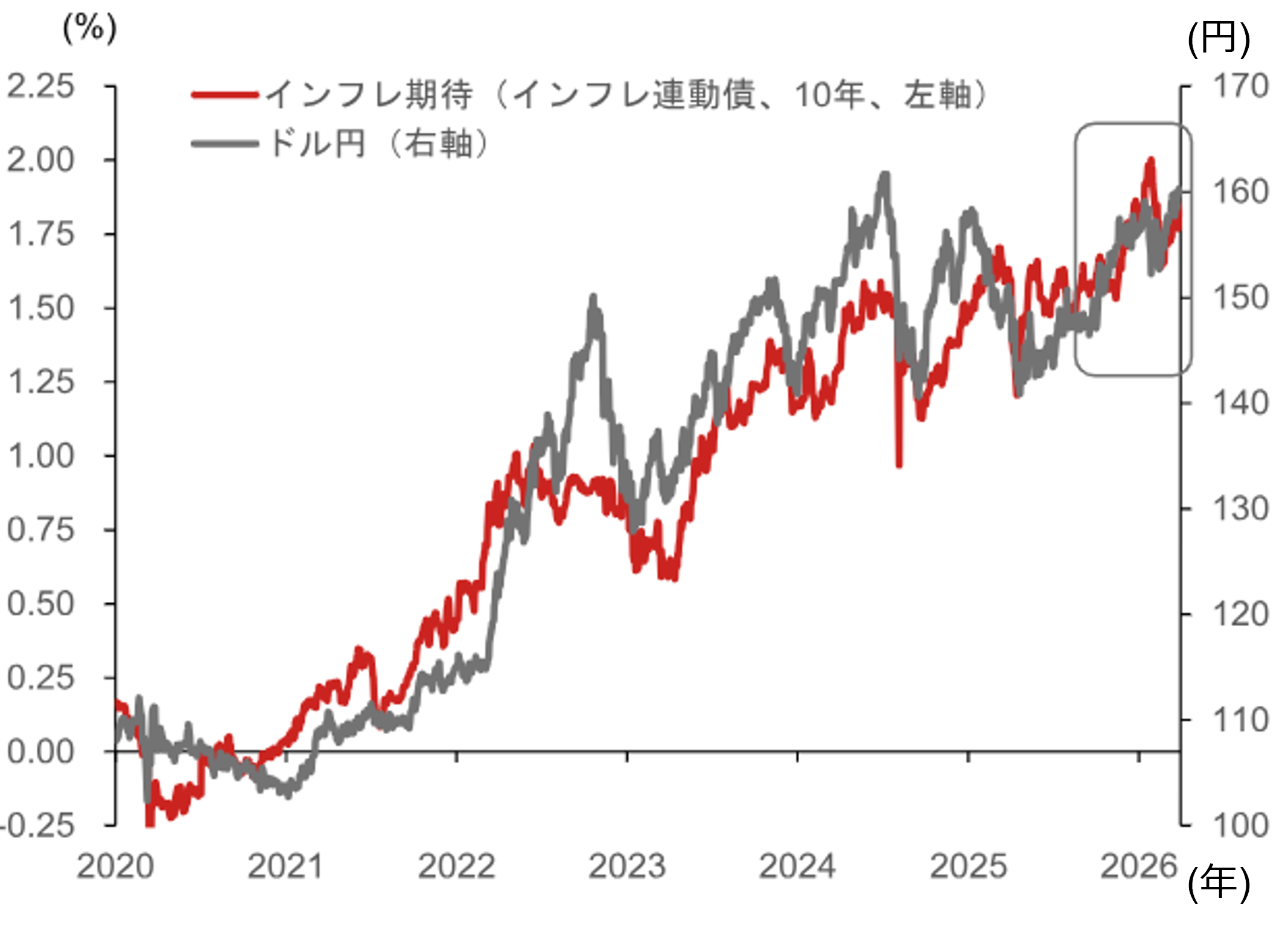

本邦当局の口先介入では、「断固とした措置」は事実上、介入を意味する表現であり、口先介入のレベルは高まっています。この2週間程度で口先介入を強めたにもかかわらず、米ドル円は160円突破に至りました。実弾介入が発動されるかどうかが、目先の円相場の焦点になります。日本の超長期債利回りへの上昇圧力が強まり、債券市場の不安定化の兆しもみられるなか、市場のインフレ期待や債券市場の安定という面でも、円安の抑制は重要といえます。

(注)期待インフレ率はインフレ連動債による。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

日本国債市場の不安定化が高まっていた1月には、ニューヨーク連邦銀行がレートチェック(為替介入の前段階となる取引状況照会)を行ったとみられることからも、債券市場の不安定化を受け、米国側から介入への支持も得やすくなっているとみられます。米ドル円が162円程度まで円安に進む前に、介入が発動される可能性は相応に高いとみられます。

日銀は利上げ継続を正当化する姿勢

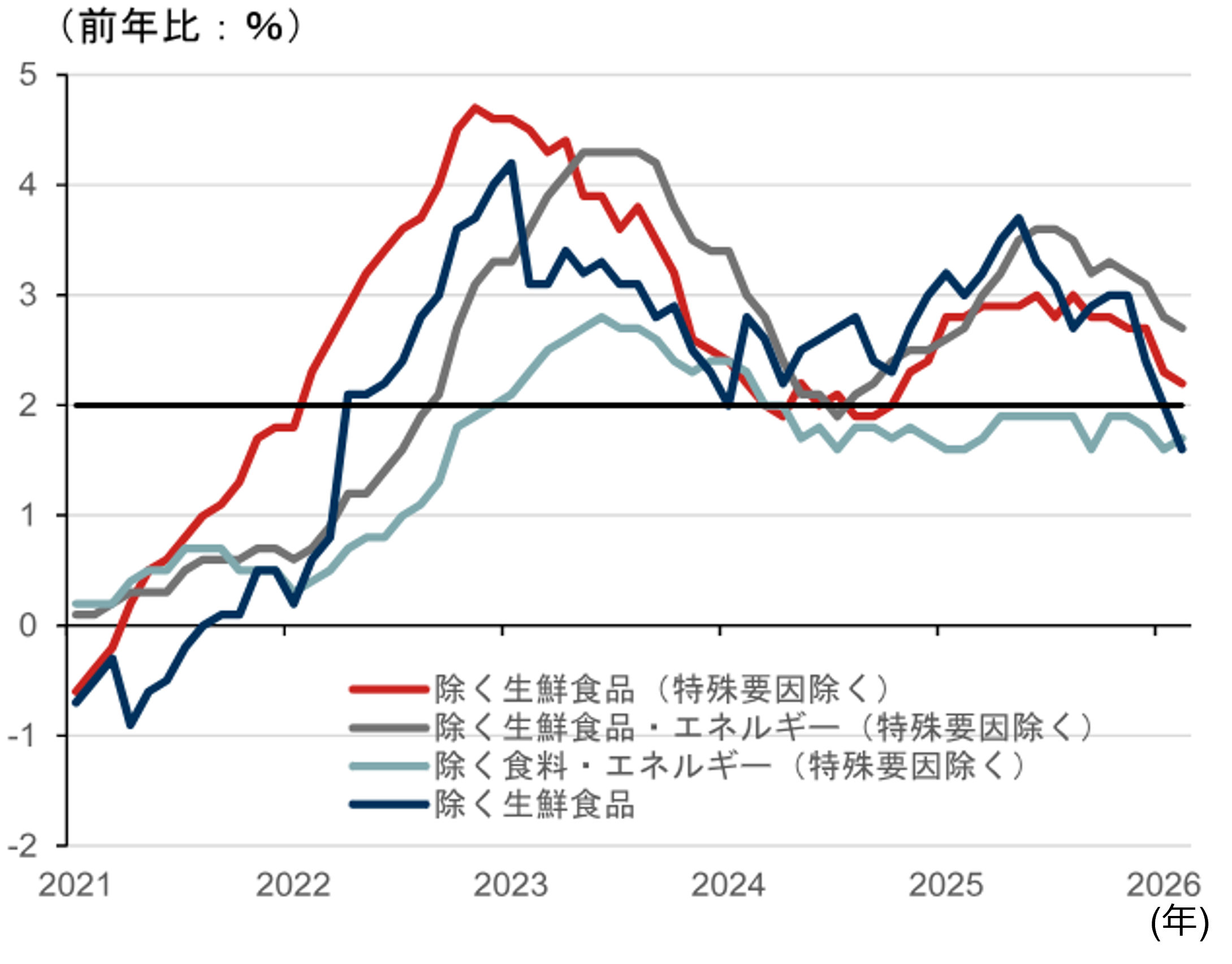

原油高止まりが続いた場合、4月会合で日本銀行やFRB(米連邦準備理事会)がどのような対応を取るかも焦点になります。この点、日銀は「消費者物価のコア指標」として、消費税率変更や教育無償化などの特殊要因の影響を除いた試算値の公表を始めたのに加え、需給ギャップと自然利子率の再推計値も公表しました。

2月のコアCPI(消費者物価指数)は前年比+1.6%と、2022年3月以来の2%割れとなっていましたが、特殊要因を除くと同+2.2%と2%を上回ったとされます。需給ギャップも見直され、2025年7~9月期時点で0.45%の需要超過と、従来の-0.35%の供給超過から上方修正されました。自然利子率の新たな推計レンジは-0.9%~+0.5%と、下限が0.1%ポイント上方修正され、2%の物価安定目標を加味した名目のレンジは+1.1%~+2.5%となります。

(注)特殊要因は、消費税率の変更、教育無償化政策、2021年の携帯電話通信料の引き下げ、旅行支援策、ガソリンや電気・ガス代等の負担緩和策。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

自然利子率の推計レンジの変化は小幅にとどまったこともあり、一連の再推計が日銀の政策変更に直結することはなさそうです。ただ、需要超過の状態が2022年初から続いていたことになり、特殊要因を除けばコアCPIが前年比+2%超で推移していることも確認されました。日銀としては、利上げ路線の継続を正当化しやすくなったといえそうです。

日銀はビハインド・ザ・カーブのリスクを意識か

3月会合の「主な意見」においても、中東情勢の悪化に伴う不確実性は意識されているものの、「今後も間を長く空けずに金融緩和の度合いの調整を検討」「躊躇なく利上げに進むことが必要」「従来の想定よりも利上げを加速させ、金融環境を中立ないし引き締めに持っていく必要性がないかにも注意」といった、利上げに前向きな姿勢が示されました。加えて、ビハインド・ザ・カーブ(利上げが後手に回る)や、過度な円安進行によるコストプッシュの深刻化への懸念もみられました。

3月30日には、植田和男総裁が「為替動向は経済・物価に大きな影響を及ぼす」と発言しただけでなく、「短期金利が適切に調整されなければ、長期金利上振れリスク」とも述べました。利上げの遅れによる副作用への懸念を強めている可能性が示唆されます。春闘結果も良好であり、今週の短観や来週の支店長会議を経て、利上げを4月に前倒しする機運が高まれば、160円超の円安余地は限られやすくなるでしょう。

FRB利下げ時期は後ずれも、利下げバイアスに変化はなし

FRBに対する市場の利下げ期待は後退しており、足元では2026年中の利上げの可能性が織り込まれています。野村證券は米金融政策の見通しを変更し、2026年中の利下げは9月と12月(従来予想は6月と9月)と、利下げ時期が遅れるとの見通しに改めました。トランプ米大統領により次期議長に指名されているケビン・ウォーシュ氏の承認時期が後ずれする可能性に加え、中東情勢の悪化に起因するインフレ圧力を考慮した変更です。もっとも、FOMC(米連邦公開市場委員会)参加者は緩和方向のバイアスを維持しており、複数回の利下げが行われるとの見方は維持しています。中東情勢が鎮静化すれば、1)FRBによる利下げ、2)緩やかな「米ドル離れ」の再開により、為替市場で米ドルが売られやすい環境に変化はないでしょう。

中東情勢・本邦当局の介入姿勢次第も、米ドル安基調は継続

目先の米ドル円相場は、中東情勢と本邦当局の介入姿勢次第と言わざるを得ません。中東情勢に早期改善の兆しがみられなければ、米ドル円は160円前後で高止まりし、円安抑止には本邦当局による円買い介入が必要になりそうです。口先介入のレベルの高まりを踏まえると、160~162円程度で円買い介入が行われる可能性を意識する必要があり、値動きも荒くなり得ます。市場の焦点が、世界的な景気失速や、より大幅なポジション調整などのリスクへ移る場合、クロス円で円高圧力が強まる可能性も否定できません。

一方、1)FRBによる利下げ、2)緩やかな「米ドル離れ」の再開などを背景とする基調的な米ドル安に、変化は生じていないとみられます。中東情勢が改善に向かえば、米ドルは再び全面安に転じるでしょう。日銀の利上げ継続姿勢に照らせば、米ドル円は150円に向けて調整に向かうシナリオに転じそうです。

- 野村證券 市場戦略リサーチ部 チーフ為替ストラテジスト

後藤 祐二朗 - 為替相場のリサーチ・ストラテジーを担当。8年半にわたるニューヨーク・ロンドン駐在時には海外ヘッジファンド向けを中心としたドル円ストラテジー、日米欧の資本フロー分析、日本及び欧州の金融政策及びマクロ分析を担う。2002年に野村総合研究所に入社、2004年に野村證券への転籍を経て、2011年以降は海外拠点にて外国人投資家向けの情報提供を中心に活動。2019年8月より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)